2분기 '깜짝 실적' 기업, 주가도 양호…하반기 기대株는 車·기계

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기 호실적낸 73곳

주가 상승률 지수 상회

"하반기 실적장 전망

현대차·KT 등 주목"

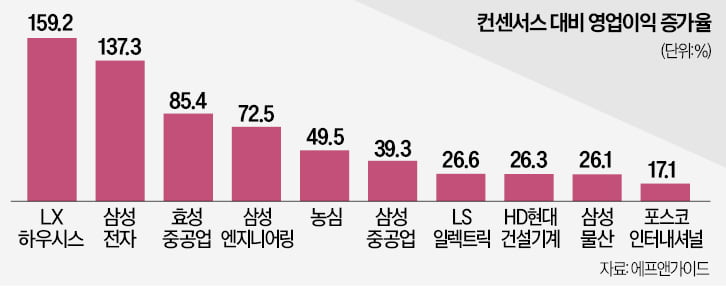

20일 에프앤가이드에 따르면 2분기 영업이익이 증권사 컨센서스(전망치 평균)를 10% 이상 초과한 상장사는 73곳으로 조사됐다. LX하우시스는 컨센서스보다 159.2% 많은 494억원의 영업이익을 기록해 증권사 추정치 대비 실적이 가장 우수한 업체로 조사됐다. 이어 삼성전자(137.3%) 한올바이오파마(129.9%) 파크시스템스(112.5%) 효성중공업(85.4%) 빙그레(79.1%) 삼성엔지니어링(72.5%) 등의 순이었다.

하반기에 실적 개선세가 지속되는 종목도 눈여겨봐야 한다. 유안타증권이 2분기 영업이익 컨센서스를 웃돈 종목 중 6월 말 이후 3, 4분기 합산 영업이익이 10% 이상 상향 조정된 기업을 조사한 결과 현대차 기아 삼성물산 KT 포스코인터내셔널 등 23개 종목으로 집계됐다. 현대차와 기아의 3분기 영업이익 전망치는 6월 말 이후 각각 16.5%, 15.7% 상향됐다. 상반기의 역대급 실적이 하반기에도 이어진다는 의미다.

김귀연 대신증권 연구원은 “판매가 개선, 원재료비 하락 등을 고려하면 하반기 현대차의 자동차 부문 영업이익률은 8.4%로 예상된다”며 “높아진 기업 체력과 신차 출시 모멘텀을 고려하면 주가 우상향이 기대된다”고 했다.

증권사와 북미 인프라 수혜주들도 영업이익 전망치가 높아졌다. NH투자증권은 하반기 영업이익이 22.4%, 삼성증권은 18.6%, 키움증권은 16.5% 상향됐다. 미국 정부의 전력망 및 재생에너지 시설 투자로 수혜를 보고 있는 HD현대건설기계(25.7%)와 LS일렉트릭(19.5%)도 실적 예상치가 큰 폭으로 올랐다.

최재원 키움증권 연구원은 “하반기부터는 기업들의 실적 개선이 예상되면서 실적과 주가의 연관성이 더 커질 것”으로 내다봤다. 조창민 유안타증권 연구원은 “2분기 호실적이 나온 기계, 자동차, 상사 등은 하반기 실적 전망치도 크게 상향돼 주목할 필요가 있다”고 했다.

배태웅 기자 btu104@hankyung.com

ADVERTISEMENT

-

1

"한국철강, 하반기 국내 철근 수요 감소로 실적 둔화할 듯"-현대차

한국철강은 21일 현대차증권에 대해 하반기 국내철근 수요 감소로 인해 실적 상승동력(모멘텀)은 크지 않다면서도 평가가치(밸류에이션) 매력은 여전히 크다고 짚었다. 이에 투자의견 '매수'와 기존 목표주가...

-

2

"콜마비앤에이치, 코로나 이후 실적부진 지속…회복은 내년에야"-하나

하나증권은 21일 콜마비앤에이치에 대해 코로나19 사태 이후 부진한 실적이 이어지고 있다면서 기존 목표가 3만7000원과 투자의견 '매수'를 유지했다. 이 목표가는 직전 거래일 종가에서 104.86% ...

-

3

"원·달러 환율 고점 근접…달러, 지금은 살 때 아닌 팔 때"

원·달러 환율이 급등하고 있다. 지난 7월까지만 해도 1260원대에 머물던 달러당 원화 환율은 이달 들어 1340원대까지 오르며 한 달 만에 80원 넘게 치솟았다. 미국 국가신용등급 강등과 중국 부동산개...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)