공무원을 위한 노후 준비 전략

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한 해에 퇴직하는 공무원 숫자는 약 4만여명이다. 이 중 2만4000명의 재직기간이 30년이 넘는다. 오래 직장을 다니는만큼 노후자금을 준비할 수 있는 기간이 더 길고, 더 오랫동안 저축할 수 있다.

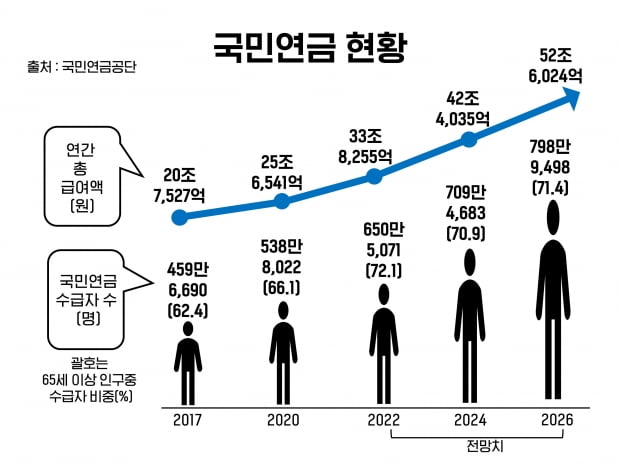

2019년 기준 국민연금 수급자의 월평균 수령액은 53만원이고, 퇴직 공무원의 월평균 퇴직연금 수급액은 248만원이었다. 당시 앞뒤 내용을 다 자른 일부 언론 보도로 인해 ‘공무원은 연금부자’라는 비난이 일었던 것도 사실이다.

하지만, 국민연금과 공무원 연금의 수령액 격차가 큰 것은 수급자들의 평균 가입 기간과 가입 중에 낸 보험료, 지급률 등에서 차이가 크기 때문이다. 2019년 기준으로 수급자의 평균 가입 기간은 국민연금이 17.4년이지만 공무원 연금은 26.1년이어서 공무원 연금이 국민연금보다 약 9년가량 길다. 보험료율로도 국민연금은 매달 소득의 9%(직장 가입자는 직장인 4.5%, 사용자 4.5% 부담)이지만, 공무원 연금은 18%(공무원 9%, 국가 9% 부담)로 공무원 연금 가입자가 내는 보험료가 국민연금의 2배에 이르기 때문에 월급이 100만원이라면 직장인은 4만5000원을 내지만, 공무원은 9만원을 내는 셈이다.

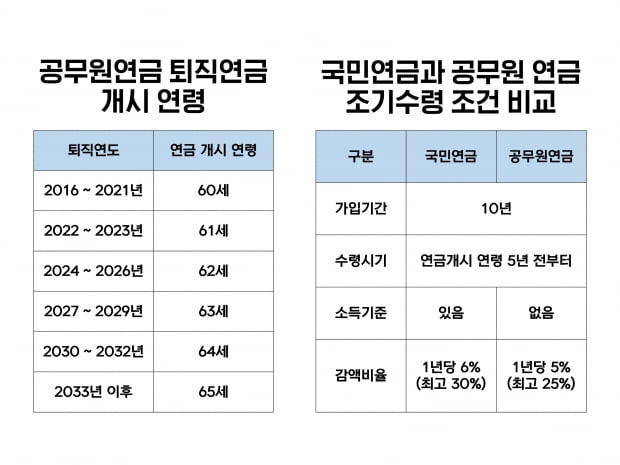

공무원 연금 수급자는 기초연금도 못 받는다. 게다가 그 배우자도 기초연금 대상이 되지 못한다. 특히 수급자가 월 250만원 이상의(22년 월평균 연금액) 소득이 발생할 경우 연금이 일부 지급정지되며, 정부전액출자 및 출연기관 취업시 소득 862만4000원이 초과될 경우 연금은 전액 정지된다. 또한 연금을 받을 수 있는 나이도 늦어져, 2021년까지 퇴직한 공무원들은 60세부터 연금을 받을 수 있었지만, 2022년 퇴직자는 61세, 2024년에는 62세, 이후 3년마다 1세씩 연장해 2033년 이후 퇴직하는 모든 공무원은 65세부터 연금을 받을 수 있게 되었다. 결국 나중에는 60세에 퇴직해도 바로 연금을 받지 못해 겪어보지 못한 ‘5년간의 소득 공백기’를 경험하게 된다는 이야기다.

게다가 20년 이상 근속하여 명예퇴직 신청을 하면 별도의 명예퇴직수당을 받을 수 있어서 60세 이전에 명예퇴직하는 공무원들이 많은데, 이렇게 되면 5년에서 10년까지 소득 공백기는 늘어나게 된다. 정부에서도 퇴직을 하고도 연금을 받지 못하는 퇴직 공무원들을 위해 노하우플러스 사업 등 일자리 사업을 진행하고 있지만, 극소수의 인원만 참여 가능하고 그마저도 경쟁률까지 있다.

지난 4월 초 퇴직 공무원과 군인들에게 정부가 지급해야할 연금인 ‘연금충당부채’가 1181조원이라는 발표가 있었다. 연금충당부채는 공무원, 군인이 납무하는 연금액이 부족할 경우 정부 재원으로 메꿔야 하는 것으로, 이처럼 오래전부터 정부가 그 부족분을 보전하고 있어 이에 대한 해결책으로 공무원 연금법이 계속해서 불리하게 개정되고 있기 때문에 공무원 역시 미래 안정성이 떨어지고 있으며, 개인적 노후 준비의 필요성이 증가하고 있는 것이다. 고령화 속도가 빨라지면서 정년퇴직 이후에도 30~40년을 더 살아야 하는 만큼, 공무원들도 사기업 근로자들과 똑같이 은퇴, 금융, 보장, 상속 등 종합적인 자산 진단과 분석이 필요하다는 뜻이다.

게다가 작년 9월부터 건강보험료 2단계 부과체계가 개편되어 연금소득 등 연 2000만원 이상의 소득이 있으면 피부양자로 등록하지 못하고 건보료를 내야 한다. 기존에는 연 소득 3400만원 이하인 사람이 피부양자가 되면 건보료를 내지 않을 수 있었다. 이번 조치로 피부양자 자격이 상실되는 퇴직자는 배우자를 포함해 총 20만5212명이었고, 이중 공무원연금 수급자가 16만4328명으로 대부분을 차지했다.

우선, 정년을 채우고 조기퇴직연금 제도를 활용하자. 조기퇴직연금은 10년 이상 재직하고 퇴직한 공무원들이 대상으로, 연금 개시 연령보다 최대 5년을 당겨받을 수 있는 연금인데, 정상 연금액보다 1년당 5% 줄어든 금액을 받게 되지만 소득 공백기를 대비하기에는 유용하다. 예를 들어 연금지급 시기보다 1년 앞당겨 연금을 받을 경우 원래 금액의 95%만 지급되고, 1년 초과 2년 이내로 앞당기면 연금액의 90%가 지급된다.

2017년 7월까지는 공무원, 교사, 군인 등 직역연금 가입자들은 연금저축만 가입할 수 있었고, IRP에는 가입할 수 없었다. 이 때문에 아직 IRP가 무엇이고 어떻게 활용해야 할지 모르는 경우가 많다. IRP는 근로자가 퇴직금, 여유자금을 운용하다가 55세 이후 연금형태로 받는 퇴직연금 계좌이다. IRP는 작년 4월부터 퇴직연금에 가입된 회사이건 아니건 근로자들이 퇴직급여를 반드시 이체해야 하는 계좌로, 자영업자나 공무원들은 강제성은 없었고, 세제 혜택의 매력 때문에 2020년말 기준으로 공무원의 IRP가입 금액은 이미 1조1000억원을 넘어섰다.

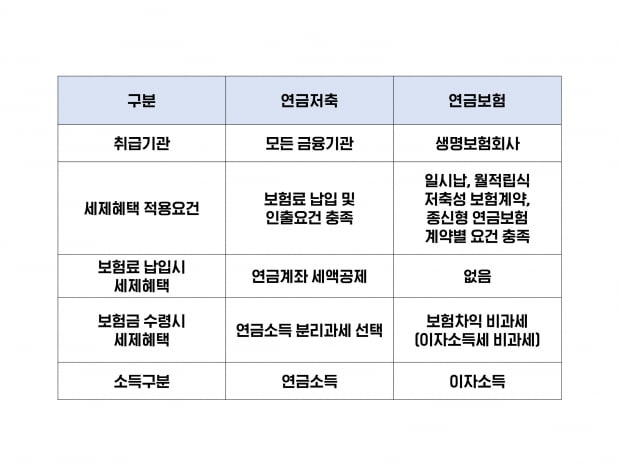

연금저축상품과 연금보험은 국민연금에 추가적으로 노후의 안정적인 생활비 보장을 받기 위해 가입하는 연금 상품이다.

두 상품은 일정기간의 보험료 납입을 통해 형성된 재원을 연금 형태로 수령한다는 공통점이 있지만, 세제 혜택과 소득 구분 등에서 차이가 나타난다. 연금저축은 납입기간동안 세액공제를 적용받을 수 있으며, 연금수령 단계에서는 연금소득으로 분류되고 보험회사를 비롯한 은행, 증권회사 등의 모든 기관에서 판매하고 있는 상품이다. 연금보험은 저축성보험의 하나로 일정한 요건을 충족한 경우에는 이자소득세가 비과세되는 세제혜택이 부여된 상품으로 생명보험회사에서만 판매되고 있다.

연금저축은 언제든지 자유롭게 적립금 중 일부를 인출할 수 있으나(단, 기타소득세 16.5% 부과) IRP는 개인회생이나 파산 등의 사유를 제외하고는 일부 인출이 불가능하며 계좌 해지를 해야 한다.

일반 직장인이나 공무원이나 직장, 정부에서 주는 연금만 믿고 있어서는 곤란하다. 개인 연금 준비에 적극적으로 나서야 한다.

[각 연령별, 직군별 노후준비 안내에 대한 연속 기사가 제공됩니다]

한경닷컴 뉴스룸 open@hankyung.com

-

1

롯데, KT, DL 등 대기업이 줄줄이 호텔 매각에 나섰다. 호텔 ‘몸값’이 뜀박질한 만큼 매각 적기라는 판단이 작용한 것으로 해석된다.8일 투자은행(IB)업계에 따르면 KT그룹은 조만간 부동산...

-

2

300억 투자하더니…"운전 너무 편해" 비장의 무기 내세운 車 [신차털기]

볼보의 중형 스포츠유틸리티차량(SUV) XC60은 지난해까지 누적 판매 200만대 이상을 기록한 브랜드 베스트셀링카다. 지난해 국내에서도 수입 SUV 전체 판매 1위를 차지했다. 특히 지난 2일 출시된 XC60 윈터...

![300억 투자하더니…"운전 너무 편해" 비장의 무기 내세운 車 [신차털기]](https://img.hankyung.com/photo/202412/01.38862437.3.gif)

-

3

'국제공인 교정기관' SK온…배터리 품질검증 역량 강화

SK온은 산업통상자원부 국가기술표준원 산하 한국인정기구(KOLAS)로부터 ‘국제공인 교정기관’으로 인정받았다고 8일 발표했다. KOLAS는 국제 기준에 부합하는 인정 제도를 확립하는 기구다. 제...