한국투자증권 "목표가 90만원"

모건스탠리는 "포스코홀딩스

세계 리튬 관련株 중 가장 비싸"

일각선 포스코홀딩스 음모론도

개미 "외국계는 공매도 대변"

글로벌 투자은행(IB) 모건스탠리가 포스코홀딩스에 대한 투자의견을 ‘비중 축소’로 내리면서 15일 안에 주가가 하락할 것이라고 전망했다. 국내 증권사들이 목표주가를 잇따라 올리고 있는 것과 대비되는 모습이다. ‘2차전지 랠리’를 함께 이끌고 있는 에코프로에 대해 입을 닫은 국내 증권사들이 포스코홀딩스에만 지나치게 후한 평가를 내리고 있다는 목소리도 나온다.

“하락 확률 80%” 이례적 경고

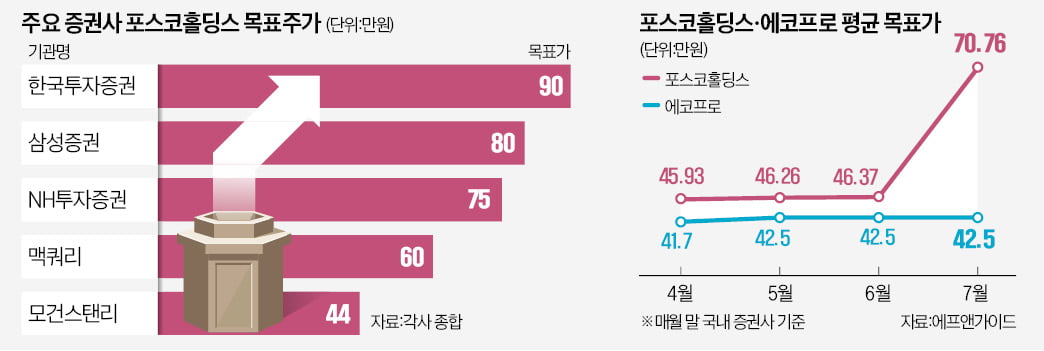

포스코홀딩스는 1일 3.27% 내린 62만1000원에 거래를 마쳤다. 모건스탠리는 지난달 31일 포스코홀딩스에 대해 ‘비중 축소’ 의견을 제시했다. 기존 ‘동일비중’에서 한 단계 낮춘 것이다. 목표주가를 40만원에서 44만원으로 높였지만 현 주가의 66% 수준에 불과하다.

모건스탠리는 보고서를 통해 포스코홀딩스가 친환경 에너지 업체로 탈바꿈하고 있지만 기대가 주가에 과하게 반영됐다고 분석했다. 모건스탠리 담당 애널리스트는 “포스코홀딩스는 전 세계 리튬 관련주 가운데 가장 비싼 주식”이라며 “현재 주가는 최상의 시나리오를 가정하고 있다”고 설명했다.

모건스탠리는 생산 이력이 입증된 글로벌 리튬 기업들도 시가총액이 150억~250억달러(약 19조~31조원)에서 거래되고 있다고 지적했다. 이날 종가 기준 포스코홀딩스의 시총은 52조원이다. 모건스탠리는 “포스코홀딩스 주가는 향후 15일 안에 떨어질 확률이 80%로 매우 높다”고 전망했다.

국내 증권사는 목표주가 높이기

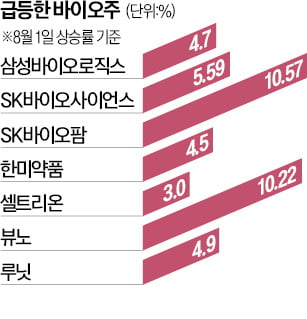

포스코홀딩스 주가는 한 달 사이 급등세를 나타냈다. 지난달 초 38만원 안팎에서 거래되던 주가는 지난달 26일 76만4000원까지 치솟기도 했다. 에코프로 등 2차전지 관련주가 폭등하자 국내 기관투자가 매수세가 포스코홀딩스로 쏠렸다. 펀드매니저들이 벤치마크 지수를 따라가기 위해 에코프로 대신 포스코홀딩스를 집중적으로 담았다는 얘기다.

국내 증권사들은 주가 상승에 맞춰 목표주가를 높이고 있다. 한국투자증권이 90만원으로 가장 높은 목표주가를 제시했다. 삼성증권이 80만원, NH투자증권이 75만원 등으로 뒤를 이었다. 국내 증권사들은 2차전지 소재와 리튬 사업 가치를 목표주가 상향 근거로 내세우고 있다. 배터리 핵심사업을 과점한다고 가정하면 높은 주가가 정당화된다는 것이다.

상대적으로 박한 평가를 내리고 있는 에코프로와는 대조적이다. 국내 증권사들의 에코프로 평균 목표주가는 지난 5월 이후 42만5000원에 머물고 있다. 하나증권의 ‘매도 보고서’를 마지막으로 보고서가 끊겼다.

하루가 다르게 급등락하는 2차전지 종목에 대한 리서치센터 보고서를 놓고 각종 음모론도 제기되고 있다. 한 증권업계 관계자는 “외국계 증권사는 공매도 세력을 대변하고, 국내 증권사는 기관투자가를 대변한다는 얘기가 나오고 있다”고 말했다. 또 다른 관계자는 “포스코홀딩스를 보유하지 않은 펀드를 찾기 어려울 정도여서 국내 증권사들이 종목을 분석할 때 자유롭지 않은 측면이 있다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)