삼성전자 반도체, 또 조단위 적자낸듯…3분기부터 감산효과 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하반기 들어 감산효과·AI수요 등 '호재' 예상…반등 시작하나

다만 이제 반도체 업황과 실적이 바닥을 지나고, 감산 효과가 본격화하는 3분기부터는 실적 회복에 속도가 붙을 것이라는 전망이 나온다.

◇ 깊은 불황의 골…DS부문, 2개 분기 누적적자 7조∼8조원 예상

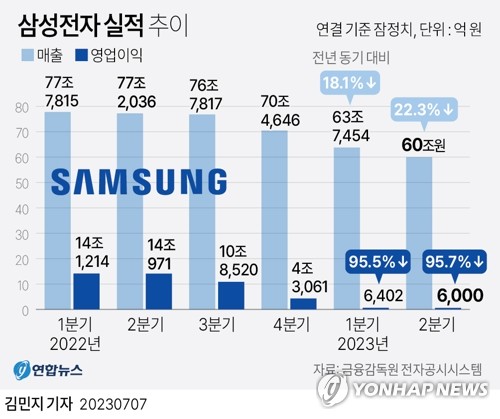

7일 삼성전자가 발표한 올해 2분기 잠정 실적을 보면 영업이익은 작년 2분기의 14조970억원보다 95.7% 급감한 6천억원에 그쳤다.

2009년 1분기(5천900억원) 이후 14년여 만에 최저 수준이다.

1분기에 이어 메모리 업황 악화의 여파가 컸다.

당장 DS 부문이 2개 분기 연속 조단위 적자를 냈을 가능성에 무게가 실린다.

삼성전자는 이날 사업부별 실적을 공개하지 않았으나, 증권가가 추산한 DS 부문의 영업손실 전망치는 3조∼4조원대에 이른다.

경기 침체가 길어지면서 전방 IT 수요가 되살아나지 않고 공급 과잉도 좀처럼 해소되지 않아 반도체 불황의 골이 여전히 깊은 상황이다.

인위적 메모리 감산은 없다며 버텨온 삼성전자는 결국 지난 1분기 실적 발표 때 감산을 공식화했으나 2분기까지는 감산이 수요 위축을 따라가지 못했다.

아직 감산 효과는 온전히 나타나지 않았다고 할 수 있다.

웨이퍼 투입에서 메모리 칩 생산까지 3개월 정도 걸리기에 실제 감산 효과는 3∼6개월 후에 나타나기 때문이다.

메모리 반도체 D램과 낸드플래시 가격도 약세를 이어가고 있으며 본격적으로 반등할 조짐은 보이지 않고 있다.

삼성전자 DS 부문의 2개 분기 누적 적자는 1분기 영업손실 4조5천800억원을 합산하면 7조∼8조원대에 이를 것으로 추산된다.

다만 2분기 DS 부문 영업손실 규모는 1분기보다는 줄어든 것으로 추정되고 있다.

또 회사 전체 영업이익도 2천억원 안팎이었던 시장 전망치를 크게 웃돌았다.

특히 2분기 D램 출하량이 전 분기보다 20%가량 증가해 기대 이상의 실적을 낸 것으로 시장에서는 본다.

채민숙 한국투자증권 연구원은 "메모리 출하량이 늘면서 재고자산 평가손실 규모가 전 분기보다 줄어 영업이익 개선에 기여했으나, 글로벌 스마트폰 세트 수요가 연초 예상보다 감소해 시스템LSI는 적자를 지속한 것으로 보인다"고 분석했다.

삼성전자 분기 실적은 올해 1분기와 2분기 바닥을 지나 3분기부터 본격적인 회복세에 접어들 것이라는 전망에 무게가 실린다.

우선 인공지능(AI) 열풍을 타고 증가하는 반도체와 서버 수요가 호재로 꼽힌다.

하반기부터 차세대 D램인 HBM3 및 DDR5 양산에 들어가면서 수익성이 개선될 것이라는 기대가 나온다.

연합인포맥스가 최근 3개월 내 발표된 증권사 실적 전망(컨센서스)을 집계한 결과 삼성전자의 올해 3분기 연결 영업이익 추정치는 3조6천69억원이다.

각각 6천억원대에 그친 1분기와 2분기 영업이익과 비교하면 대폭 증가하는 수준이다.

증권가에서는 특히 반도체 감산 효과가 본격화하는 3분기에 삼성전자 DS 부문의 영업손실이 2조원 안팎까지 축소될 수 있다고 본다.

또 이르면 4분기에는 DS 부문이 1천억원대 영업이익을 내며 흑자 전환이 가능할 것으로 예상한다.

삼성전자의 감산 공식화와 최근 업계의 보수적인 투자 분위기에 힘입어 업황이 바닥을 통과했을 가능성이 크다는 인식이 확산하고 있다.

1분기 말에 삼성전자가 본격적인 메모리 감산에 들어간 만큼 3분기에는 감산 효과가 나타날 가능성이 크다.

그동안 메모리 재고가 계속 쌓이면서 재고자산 평가손실이 커져 수익성에 악영향을 미쳤다.

그러나 감산과 출하량 증가가 맞물려 3분기부터 메모리 재고가 감소하기 시작하면 원가 구조 개선을 기대할 수 있다.

한동희 SK증권 연구원은 삼성전자 실적에 대해 "재고자산 평가손실이 빠르게 축소될 것이라는 점에서 실적 개선 속도가 업황 회복 속도를 상회하기 시작할 것"이라며 "실수요 회복이 예상보다 더디지만 업계는 공급 전략으로 대응할 가능성이 크다"고 내다봤다.

/연합뉴스

-

1

LG전자가 '집'도 만든다고? 누가 사나 했더니…SM엔터가 첫 고객

LG전자가 가전을 넘어 ‘집’까지 만들어 관심을 받은 소형 모듈러 주택 ‘LG 스마트코티지’의 첫 고객은 SM엔터테인먼트가 됐다.15일 LG전자에 따르면 회사 측은 지난 1...

-

2

윤석열 대통령에 대한 탄핵소추안 가결 이후 원·달러 환율 급등 등 외환시장 변동성 우려가 커진 가운데 주요 금융지주들이 긴급 회의를 열고 대응방안을 논의했다.15일 금융권에 따르면 신한금융지주는 지난 1...

-

3

세계 최대 파운드리(반도체 수탁생산) 업체인 대만 TSMC가 이달 일본 첫 제조거점인 구마모토 1공장에서 양산을 시작한다.15일 니혼게이자이신문에 따르면 TSMC의 일본 자회사인 JASM 호리타 유...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)