"메디톡스, 우려보다 기대할 내용이 많은 시점"-SK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이동건 SK증권 연구원은 12일 "1분기 일회성 이슈들로 주춤했던 실적은 2분기 매출과 영업이익이 각각 510억원, 84억원으로 예상된다"며 "특히 내수 시장에서 고마진 품목인 코어톡스의 판매호조가 본격화되고 있다는 점에 주목할 필요가 있다"고 말했다.

해외 진출 모멘텀 역시 긍정적이다. 액상형 톡신 MT10109L의 미국 및 중동 BLA 제출이 하반기 중 예상되며 중국 뉴로녹스 실사 및 품목허가 또한 순항 중인 것으로 파악된다.

국내 식약처 소송 이슈도 7월 예정된 행정처분 취소소송 1심 판결을 시작으로 순차적으로 해소될 전망이다.

이 연구원은 "세무조사 관련 노이즈에도 불구하고 내수 코어톡스 판매 호조, 해외 진출 모멘텀 부각 등을 바탕으로 한 펀더멘탈은 변함없이 견조하다"며 "특히 경쟁사와의 추가적인 합의 가능성까지 감안 시 이에 따른 합의금 및 로열티 수령도 가능한 만큼 우려에 따른 차익실현이 아닌 하반기 가시화될 성과에 주목한 매수 시점으로 판단한다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

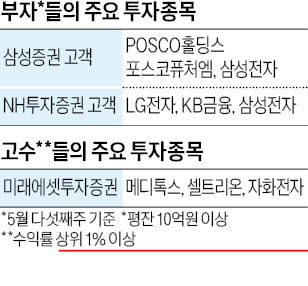

대형 증권사의 고액 자산가들은 지난주 POSCO홀딩스와 LG화학을 가장 많이 사들인 것으로 나타났다. 투자 수익률 상위 1%인 ‘고수 고객들’은 메디톡스와 셀트리온 등 바이오 종목에 많이 투자했...

-

2

메디톡스, 1분기 매출 427억원…전년 동기 대비 7% 증가

메디톡스는 연결 재무제표 기준으로 올해 1분기 매출이 전년 동기 대비 7% 증가한 427억원이었다고 15일 밝혔다. 영업이익은 18억원으로 67% 감소했고, 순이익은 55억원을 기록해 22% 늘었다. 필러 부문이 전...

-

3

메디톡스, 두바이 공장 건설 위한 자금조달설에 "사실무근"

메디톡스가 증권가에 떠도는 자금조달설에 대해 "검토한 바 없다"고 부인했다.25일 업계에 따르면 전날 증권가 일각에서는 메디톡스가 두바이 신공장 건립을 위해 자금조달을 검토하고 있다는 소문이 돌았다. 유상증자나 자사...