"고금리에 대출이자 부담"…여윳돈 생겨도 지갑 닫고 빚부터 갚아

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1분기 민간소비 0.5% 늘었지만

주로 해외서 써…경기 부양 한계

현장에선 소비 둔화를 우려하는 경고의 목소리가 나온다. 농산물 유통 업체를 운영하는 A대표는 “고금리로 소비 여력이 줄면서 고가 제품부터 매출이 빠지고 있다”고 말했다. 공실률이 50%가 넘는 사무실 임대 업체도 있었다.

코로나19 때 소비가 늘어난 업종은 매출이 급감하는 ‘역코로나 현상’도 나타나고 있다. 한 인테리어 업체 사장은 “상담 고객 예산이 20% 줄었다”고 말했다. “코로나 때가 더 좋았다”는 가구 업체도 많다.

이 같은 현장 분위기는 올 1분기에 민간소비가 전 분기 대비 0.5% 증가하며 경기를 떠받친 것과 다른 것이다. 올 1분기 증가율은 0.3%였다.

이부형 현대경제연구원 이사대우는 “민간소비가 좋다고 하지만 진짜 그런지는 따져봐야 한다”며 “(반도체 등 다른 분야에 비해) 상대적으로 낫다는 정도”라고 말했다.

민간소비 증가폭의 상당 부분을 내국인이 해외에서 쓴 ‘국외 소비’가 차지한 점도 체감경기가 지표경기보다 나쁜 이유로 꼽힌다. 작년 4분기 가계소비 중 해외 순소비는 전 분기 대비 4263억원 증가한 1조8474억원에 달했다. 이는 가계소비를 0.2%포인트 끌어올린 것으로 분석된다.

1분기 지표는 아직 발표되지 않았지만 순관광객 수(해외 여행객-외국인 여행객)가 작년 4분기 173만 명에서 올 1분기 326만 명으로 두 배 가까이 증가한 걸 감안하면 국외 소비는 더 늘었을 것으로 추정된다. 1분기 민간소비 증가율(0.5%)의 상당 부분이 국외 소비일 가능성이 있다는 것이다.

해외여행은 지표상 민간소비를 늘리지만 경기 부양에는 한계가 있다. 한은 분석 결과 내국인 해외여행 비용의 70%는 해외에서 소비되는 것으로 나타났다. 국내 소비가 늘면 고용 증가로 이어지고 경기에 도움이 되지만 해외에서의 소비는 이런 선순환 효과가 거의 없다.

김현욱 KDI정책대학원 교수는 “경제의 전반적인 생산 유발 효과 측면에선 국내 소비가 늘어나는 것이 중요하다”며 “긴축 강도를 조정할 필요가 있다”고 말했다.

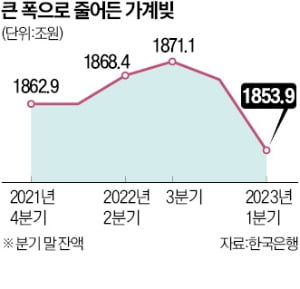

1분기 가계신용 감소는 코로나19 이후 급격한 유동성 확대가 조정되는 과정이라는 분석도 있다. 박창현 한은 금융통계팀장은 “2020~2021년 가계신용이 분기 평균 30조원 이상 증가한 걸 감안하면 (지금은) 완만하게 축소되고 있다고 봐야 한다”며 “4월 카드 소비액이 1분기 월평균보다 높은 것을 감안하면 판매신용은 2분기에 반등할 가능성이 있다”고 말했다.

강진규 기자 josep@hankyung.com

-

1

지난 4월 산업생산과 소매판매 지수가 나란히 뒷걸음질쳤다. 반도체 출하 실적이 크게 꺾이면서 제조업 재고율은 38년 만에 최고치를 찍었다. 올 들어 경기를 떠받치던 소비도 부진한 모습을 나타냈다. 31일 통계청이 발...

-

2

지난달 제조업 재고율 역대 최고…"경기 흐름 불확실성 커"

지난달 제조업 재고율이 역대 최고치를 기록했다. 반도체 출하량이 줄어든 탓이다. 31일 통계청이 발표한 산업활동동향에 따르면 4월 제조업 재고율은 130.4%로 전월 보다 13.2%포인트 상승했다. 1985년 재고율...

-

3

'코로나 보복소비' 상위 20% 고소득층 지갑 연 곳 보니

사회적 거리두기가 해제되면서 올해 1분기 중 소득 상위 20%(5분위) 고소득층의 지갑이 모처럼 크게 열린 것으로 조사됐다. 이들은 외식과 여행 등 외부 활동을 늘리면서 전반적인 내수 증가세를 견인했다. 28일 통계...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)