"JW중외제약, 실적 성장 및 연구개발 성과 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

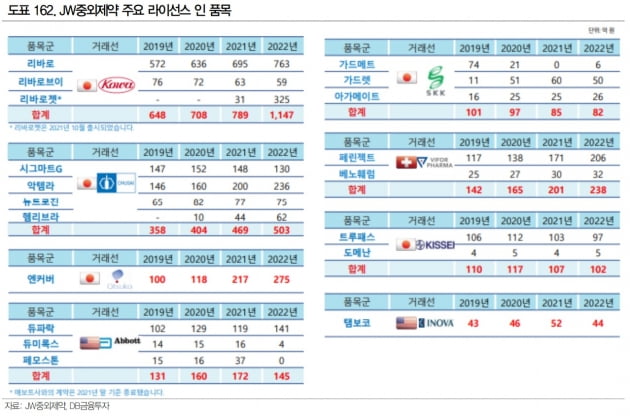

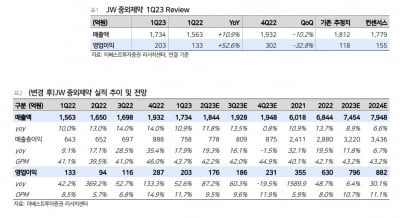

JW중외제약은 2019년 기술수출에도 주요 제품의 일시적 부진과 발사르탄 재고 폐기 등으로 적자전환했다. 이명선 DB금융투자 연구원은 "2022년 3분기에 발사르탄 재고 폐기 등이 마지막으로 인식되면서, 올해는 성장하는 해가 될 것"이라며 "JW중외제약은 임상 중인 오리지널 의약품을 도입하는 전략으로, 공동판매보다 높은 수익성을 기대할 수 있다"고 말했다.

특히 리바로는 당뇨 위험 없는 고지혈증 치료제로, 2021년 말부터 원료의약품의 자체 생산을 시작했다. 이에 따른 리바로 제품군의 매출 및 수익성 개선이 본격화되고 있다고 했다.

JW중외제약의 올해 매출은 전년 대비 13.2% 증가한 7662억원, 영업이익은 21.7% 늘어난 818억원으로 추정했다.

이지수 다올투자증권 연구원은 "안정적인 실적에 신약 가치까지 반영 시 기업가치가 상승할 것"이라고 기대했다.

한민수 기자 hms@hankyung.com

ADVERTISEMENT

-

1

대웅제약 “당뇨약 ‘엔블로’ 3년 내 1000억원 매출 목표”

대웅제약은 19일 당뇨병 치료제 ‘엔블로’(성분명 이나보글리플로진)의 매출을 3년 내 1000억원 규모로 키우겠다는 목표를 제시했다. 엔블로는 SGLT-2 억제제 계열 당뇨병 치료제다....

-

2

대웅바이오, SGLT-2 억제 당뇨병 치료제 ‘베나보’ 출시

대웅바이오는 SGLT-2 억제제 계열 당뇨병 치료제 ‘베나보정 0.3mg’(성분명 이나보글리플로진)을 출시했다고 19일 밝혔다. 베나보는 신장에서 포도당의 재흡수에 관여하는 SGLT-2...

-

3

“JW중외제약, 1분기 깜짝실적…전문의약품 성장 이어질 것”

이베스트투자증권은 19일 JW중외제약에 대해 올해 1분기에 깜짝 실적(어닝 서프라이즈)을 기록했다며 목표주가를 3만3000원으로 올렸다. 올해 전문의약품(ETC)의 성장세가 이어질 것이란 전망이다. JW중외...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)