'이자 장사' 비판에도 꿈쩍 않는 은행…"올해도 역대급 이익 원한다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

서민들이 어려움을 겪는 금리 상승기에 사상 최대 이익을 거둬놓고도 목표이익률까지 높인 것을 두고 '이자 장사'가 과도하다는 지적이 나온다.

25일 국민의힘 윤창현 의원실이 금융감독원으로부터 제출받은 자료에 따르면 우리은행은 주택담보대출 상품과 관련한 올해 목표이익률을 1.95%로 설정했다. 이는 작년(1.64%)보다 0.31%포인트(p) 상향한 것이다. 신용대출과 관련한 올해 목표이익률도 작년보다 0.3%포인트 올린 2.15%로 잡았다.

NH농협은행은 주택담보대출 및 신용대출 목표이익률을 작년 1.71%에서 1.95%로 0.24%포인트씩 올렸다.

다만 우리은행과 NH농협은행은 우대금리를 확대해 실제 가산금리는 작년 대비 낮게 운용하고 있다고 설명했다. 농협은행은 주택담보대출과 신용대출에 일괄 0.3%포인트 우대금리를 적용하기로 한 바 있다. 우리은행도 주택담보대출에 우대금리를 기존 대비 0.75∼1.4%포인트 확대하고, 신용대출에는 최대 0.5%포인트 우대금리를 적용하고 있다.

기업은행은 주택담보대출 목표이익률을 작년 0.7%에서 올해 1월 0.82%, 2월 1.1%로 상향했다. 같은 기간 신용대출은 1%에서 1.05%, 1.09%로 올렸다.

신한은행도 주택담보대출 목표이익률을 전년 말 1.35%에서 올해 1.36%로 소폭 올렸다. 다만 신용대출은 작년 말 1.83%에서 올해 1월 1.65%, 2월 1.63%로 낮췄다.

은행연합회의 대출금리체계 모범규준에 따르면 목표이익률은 '각 은행이 기대이익 확보를 위해 설정한 수익률'로 규정돼 있다. 대출금리는 '기준금리+가산금리-우대·전결금리'로 정해지는데 목표이익률은 업무원가, 법정비용 등과 함께 가산금리 항목을 구성한다.

다른 가산금리 구성 항목들이 산식 등에 의해 고정값처럼 결정되는 측면이 있는 데 비해, 목표이익률은 각 은행에서 전략적으로 산정·부과하는 마진율이란 특징이 있다.

금융당국이 '예대금리차(예금·대출 금리차) 축소'를 공개 압박한 가운데서도 핵심 마진 구성 항목을 상향 조정한 것을 두고 최근 은행들이 내놓은 '상생 금융' 진정성을 의심하는 시선도 나온다.

특히 금리 상승기엔 대출금리가 예금금리보다 빨리 오르면서 예대금리차가 더 벌어지고 그에 따라 은행 수익이 확대되는 측면이 있기 때문에 마진율을 낮출 수 있는 여력이 충분히 생긴다는 설명이다.

이어 "목표이익률을 금리 상승기와 하락기에 어떻게 조정을 해야 하는지 원칙이 제시될 필요도 있어 보인다"고 덧붙였다.

윤창현 의원은 "일부 은행이 큰 폭의 예대금리 격차를 통해 역대급 수익을 내는 가운데 목표이익률까지 조정해 추가 수익을 거둔 사실이 확인됐다"며 "고금리로 국민경제가 신음하는 틈을 타 더 많은 이익을 거두려는 이 같은 시도는 자제되어야 할 것"이라고 말했다.

한편, 은행권은 목표이익률이 '영업 기밀'에 해당한다며 공개를 꺼려왔다.

이에 더불어민주당 박주민 의원은 최근 목표이익률 등 가산금리 산정 근거와 원가를 주기적으로 공시하는 내용의 법안을 발의하기도 했다.

(사진=연합뉴스)

박근아기자 twilight1093@wowtv.co.kr

관련 뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

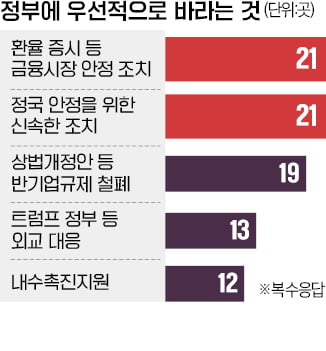

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)