같은 방산株도 다르네…한화에어로만 高高

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

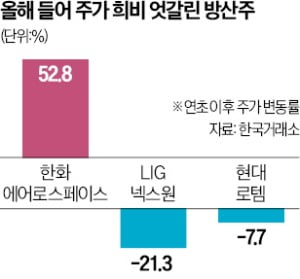

LIG넥스원은 올해 21% 떨어져

1분기 영업익 23% 하락 전망

이런 주가 움직임은 올 들어 약세를 면치 못하는 다른 방산주들과 차별화된다. LIG넥스원과 현대로템은 올 들어 각각 21.3%, 7.7% 하락했다.

증권가에선 수주와 실적이 주가 향방을 결정했다고 분석했다. 한화에어로스페이스는 최근 루마니아의 K-9 자주포 도입 등 동유럽권 수주 훈풍이 불면서 실적 상승세를 이어갔다. 에프앤가이드에 따르면 한화에어로스페이스의 올 1분기 예상 영업이익은 전년 동기 대비 41.8% 증가한 942억원으로 집계됐다.

LIG넥스원도 해외 신규 수주를 이어갔지만 수익성은 제자리걸음이라는 분석이다. 상대적으로 설비투자 규모가 큰 데다 수익성이 낮은 연구개발 관련 사업 비중이 높아서다.

KB증권에 따르면 LIG넥스원의 지난해 신규 수주 중 연구개발 사업 비중은 25%로 1년 전보다 8%포인트 높아졌다. LIG넥스원의 1분기 영업이익은 1년 전보다 23.3% 줄어든 387억원에 그칠 것으로 전망됐다.

정동익 KB증권 연구원은 “LIG넥스원은 상대적으로 수익성이 낮은 연구개발 매출 비중이 높고, 무기 양산에 대비한 설비투자가 늘면서 매출과 영업이익 모두 지난해와 비슷한 수준으로 예상된다”고 했다.

현대로템은 1분기 예상 영업이익이 360억원으로 지난해 같은 기간보다 52.5% 늘어난 것으로 집계됐다. 하지만 노르웨이에 수출할 것으로 전망됐던 K-2 전차 수출이 지난 2월 무산되자 주가가 조정받았다.

배태웅 기자 btu104@hankyung.com

ADVERTISEMENT

-

1

셀트리온 주가가 올해 실적 전망치가 개선되면서 반등했다.셀트리온은 11일 4.21% 오른 17만800원에 장을 마감했다. 지난달 초 대비 17.63% 올라 같은 기간 코스피지수 상승률(5.60%)을 크게 웃돌았다. ...

-

2

한세예스24홀딩스가 11일 한세실업 주식 공개매수에 나섰다. 이날 한세실업 주가는 8% 넘게 올랐다.11일 개장 전 한세예스24홀딩스는 의류 제조업자개발생산(ODM) 자회사인 한세실업 지분 8.04%(321만7150...

-

3

동구바이오 '부캐'는 투자사?…5년간 20여곳에 600억 베팅

▶마켓인사이트 4월 11일 오후 2시22분 동구바이오제약이 자본시장에서 전방위로 투자를 늘리고 있다. 본업인 제약·바이오 분야뿐만 아니라 로봇, 물류, 소비재까지 투자 영역을 넓혔다.1...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)