큰 성장 보이고 있는 동남아 IT기업

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

값싼 인건비, 美·中 분쟁 영향

조립·패키징·후공정 등 활발

베트남은 삼성전자 등 한국 기업이 많이 투자하고 있다. 말레이시아와 싱가포르는 유럽과 미국 반도체기업들의 투자가 진행되고 있다. 베트남은 값싼 노동력이 강점이다. 반면에 말레이시아는 고급 엔지니어가 많은 것이 장점이다. 말레이시아와 싱가포르는 서구권 반도체 업스트림 회사들의 패키징 허브로 지속 발전할 것으로 보인다.

말레이시아와 싱가포르에는 주로 반도체 후공정 패키징 관련 업체들이 페낭 지역을 중심으로 활발하게 생겨나고 있다. 펜타마스터, AEM, 벤처콥, 이나리애머트론, 말레이시아퍼시픽, 그리고 최근에 상장한 옵스타 등이 있다. 대부분 이 지역에 있는 인텔, 브로드컴, 인피니온 등의 후공정 작업을 지원하는 사업을 하고 있다.

AEM과 펜타마스터는 테스팅 장비를 만드는 업체이다. 각각 인텔과 애플의 서플라이체인에 공급하는 것으로 사업을 시작했다. 이나리는 미국 브로드컴의 패키징 및 부품 제조를 주로 하고 있다. 최근 상장한 옵스타는 맞춤형 반도체 설계를 도와주는 회사로, 말레이시아의 비교적 풍부한 인적자원 풀을 반증하는 회사다.

태국에는 일본의 자동차 조립공장 덕분에 자동차 관련 전장업체가 많이 존재한다. 델타 타이, KCE Elec, 하나마이크로 등이다. 델타 타이는 대만에 본사를 두고 있는 델타의 태국 사업부다. 델타는 전기차용 모터와 인버터를 조립하면서 각광받고 있다. KCE는 주로 자동차에 들어가는 인쇄회로기판(PCB)을 제작한다.

동남아 정보기술(IT) 기업의 성장 방향은 크게 두 가지일 것으로 예상된다. 대만의 폭스콘처럼 대형 조립회사가 될 수 있다. 또 다른 한 방향은 기술의 내재화를 통해 장비와 소재, 부품 등을 공급하는 것이다. 동남아 기업들은 단기의 현금흐름에 더 중점을 두는 경향이 있어 막대한 초기 투자를 동반하는 사업 확장을 기대하는 건 쉽지 않다. 기술 내재화를 통해 중국보다 가격 경쟁력이 있는 장비와 부품을 공급하는 업체가 승산이 있을 것이라는 생각이다.

우건 매뉴라이프자산운용 매니저

ADVERTISEMENT

-

1

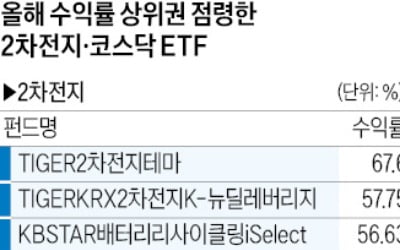

2차전지와 코스닥지수에 투자하는 상장지수펀드(ETF)가 초강세를 보이고 있다. 올해 들어 2차전지로 매수세가 쏠리고, 이들 종목을 주로 담은 코스닥지수가 급등하면서다.4일 펀드평가사 에프앤가이드에 따르면 연초 이후 ...

-

2

'국내 최저' 넘어 '세계 최저'…불붙은 ETF 수수료 인하 경쟁

KB자산운용의 상장지수펀드(ETF) ‘KBSTAR KIS종합채권(A-이상)액티브’는 지난달 13일 순자산 1조원을 돌파했다. 한 달 사이에 2000억원 넘는 돈이 새로 유입되면서다. 회사 측은 ...

-

3

교보증권 마이데이터 앱, 금융·비금융 자산 통합관리…맞춤 투자 '코칭'

교보증권은 금융·비금융 자산 관리를 한 번에 코칭해주는 마이데이터 앱 ‘끌(KKL)’을 지난해 10월 선보였다. 교보그룹 차원의 ‘디지털 혁신 가속화’ 전략에 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)