해외 이주 후 귀국하면…'거주자' 여부 따라 세금 달라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

거주자는 국내소득과 국외소득 모두에 소득세를 납부할 의무가 있다. 비거주자는 국내소득에서 발생한 소득세만 납부하면 된다. 거주자가 국외 부동산을 팔았다면 해외에서 양도세를 냈더라도 국내 세법에 따라 주소지 관할 세무서에 양도세를 또다시 납부해야 한다. 만약 해외에서 낸 양도세는 필요 경비로 공제하거나 외국납부세액공제를 적용받을 수 있다. 예를 들어 양도한 부동산의 국내 세율이 24%고 해외 세율이 15%라면, 9%분에 해당하는 세금을 추가로 납부하면 된다. 반대로 국내 세율이 15%고 해외 세율이 20%인 경우 국내에서 추가 납부할 세금은 없다. 한편 국외 부동산을 팔았을 때 내는 양도세는 5년 이상 연속으로 국내에 주소나 거소를 둔 거주자에 한해 납세 의무가 발생한다.

거주자가 국외 부동산을 팔았을 때 2년 이상 보유했더라도 1가구 1주택 비과세가 적용되지 않는다. 또 국내 부동산에 대한 비과세 여부를 판단할 때 국외 부동산은 주택 수에서 제외된다. 따라서 국내에 1주택을 보유한 세대가 2년 이상 보유 등 요건을 갖추면 해외 부동산을 보유하고 있더라도 1주택 비과세가 적용된다. 국외 부동산의 양도세를 계산할 때는 대금 수령일이나 지급일의 환율을 적용해 양도차익을 계산한다. 기본 세율을 적용하며 장기보유특별공제는 적용하지 않는다.

김대경 하나은행 자산관리컨설팅센터 세무사

-

1

SVB 파산 맞닥뜨린 한은…Fed만 바라봐선 곤란 [한상춘의 국제경제 읽기]

실물경제의 동맥인 금융시장이 제 기능을 하지 못함에 따라 미국 중앙은행(Fed)이 이러지도 저러지도 못하는 난맥상에 빠지고 있다. 대표적인 예가 지난주 열린 의회 증언에서 제롬 파월 Fed 의장이 강한 매파 발언을 ...

![SVB 파산 맞닥뜨린 한은…Fed만 바라봐선 곤란 [한상춘의 국제경제 읽기]](https://img.hankyung.com/photo/202303/07.19263091.3.jpg)

-

2

이번주에는 벤처캐피털(VC) LB인베스트먼트와 신약 개발사 지아이이노베이션이 코스닥시장 상장을 위해 기관투자가 대상 수요예측을 한다. 애초 틸론과 블루포인트파트너스가 13~14일 일반청약에 나설 예정이었으나 금융감독...

-

3

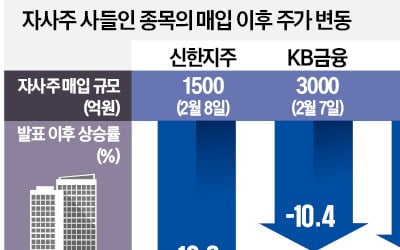

올 들어 상장사들이 발표한 자사주 매입 규모가 작년 같은 기간보다 70% 이상 증가한 것으로 나타났다. 주가가 큰 폭 하락한 가운데 행동주의펀드나 소액주주의 주주환원 확대 요구가 커진 영향으로 분석된다. 약세장이 이...