CJ ENM, K-콘텐츠 열풍에도 '어닝쇼크'…증권가 엇갈린 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

10일 CJ ENM의 주가는 전날 종가 대비 3.12% 하락한 가격으로 거래중이다. 전날 CJ ENM은 공시를 통해 지난해 4분기 영업이익이 66억원을 기록했다고 발표했다. 전년 동기 대비 77.7% 감소했다. 시장 컨센서스(추정치)였던 316억원의 20%에 불과한 수치다.

기대를 모았던 미디어 부문이 492억원의 적자를 기록하면서 '어닝쇼크'가 나타났다는 분석이다. CJ ENM은 환혼, 술꾼도시여자들2, 슈룹 등 흥행작을 제작하고 편성했음에도 제작 비용 증가로 영업 손실을 기록했다. 자체 OTT 플랫폼 티빙의 이용자가 예상만큼 늘어나지 않는데다, 인수한 해외 제작사 피프스시즌까지 부진하면서 손실폭이 커졌다는 설명이다.

화려한 외관에 비해 실속이 따라가지 못하고 있다는 분석이 나온다. 사업구조 재정비 없이 미디어 부문 흑자전환이 쉽지 않을 것이란 지적이 나오고 있다. 안진아 이베스트투자증권 연구원은 "시장 1등 지위가 쉽게 바뀌지 않는 플랫폼 산업의 독과점 구조를 고려하면 국내 OTT인 티빙의 유의미한 월간 이용자 순증가는 단기간 내 어려워 보인다"며 "제작 편수를 늘릴수록 비용 선인식으로 손익은 악화될 것"이라고 말했다.

이베스트투자증권은 지난해 137억원이었던 CJ ENM의 영업이익이 올해 121억원으로 11.6% 감소할 것이란 전망을 내놨다. 투자 의견도 '매수'에서 '중립'으로 하향했다.

'여기서 더 나빠질 게 없다'며 적자산업의 개선 가능성이 높다는 견해도 제시되고 있다. 티빙, 피프스 등의 적자폭이 더 커지기 힘든 상황인데다, 가입자 확보를 위한 네이버·KT 등과의 제휴 등이 효과를 발휘할 수 있을 것이란 설명이다. 회사의 비용 절감 노력이 나타날 것이란 관측도 나온다.

투자의견 '매수'를 제시한 이현지 유진투자증권 연구원은 "단기간 내에 실적 개선을 기대하기는 쉽지 않지만, 올해는 전사적 차원에서의 비용 통제 및 비핵심 자산 유동화 등을 통한 수익성 회복이 기대된다"며 "강도 높은 구조조정을 통한 재무구조 개선을 고려하면 실적 상향가능성이 있다"고 말했다.

성상훈 기자 uphoon@hankyung.com

-

1

신영증권은 10일 HL만도에 대해 미국, 인도시장에서의 매출 성장세가 견조하다며 투자의견 ‘매수’를 유지했다. 목표주가는 6만1000원으로 하향 조정했다.작년 4분기 매출은 전년 동기대비 25%...

-

2

MSCI코리아지수에 편입된 '카카오페이'…"지금 사도 될까"

카카오페이가 MSCI코리아지수에 편입됐다. 지수 편입에 따라 990억~1100억원에 달하는 패시브 펀드 자금이 유입될 것으로 전망된다.10일 MSCI(모건스탠리 캐피탈 인터내셔널)는 분기별 검토결과를 바탕으로 카카오...

-

3

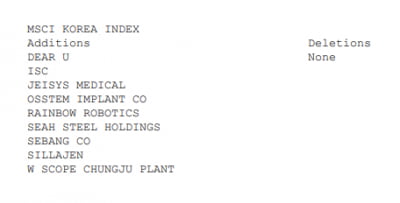

MSCI스몰캡, 오스템임플란트·신라젠 등 9개 종목 편입

모건스탠리캐피털인터내셔널(MSCI) 글로벌 스몰캡 지수에 국내 9개 종목이 새로 편입됐다. 10일 주가지수 산출업체 MSCI는 2월 분기 리뷰를 통해 디어유 ISC 제이시스메디칼 오스템임플란트 레인...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)