얇아진 지갑에…생보사 '보험료 다이어트'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

새 회계기준 도입에 따른 대응책

車 특약 등 손보사 영역으로 확장

은행 수신금리 상승세 꺾이자

저축성보험 판매 두 배로 늘어

보험료 낮춘 종신보험 봇물

8일 보험업계에 따르면 동양생명의 (무)수호천사간편한알뜰플러스종신보험, 교보생명 (무)교보뉴더든든한종신보험, KDB생명 (무)버팀목으로키워주는종신보험 등 이달 들어 저해지환급금형 종신보험 신상품이 잇달아 출시됐다. 일반적인 표준형 상품과 보장 수준은 같지만 보험료를 낮춘 게 특징이다. 동양생명은 가입자가 납입 기간 중에 해지할 경우 환급금을 일반형의 50%로 낮췄지만 보험료는 최대 15% 저렴하게 설계했다.

IFRS17 아래에서 저축성보험은 부채로 인식된다. 또 부채를 원가가 아니라 시가로 평가하도록 바뀌어 저축성보험이 많을수록 변동성이 커진다.

생보업계의 주력 상품 중 하나인 저축성보험 비중을 줄일 수밖에 없게 되면서 ‘제3보험’ 포트폴리오를 강화하려는 회사들도 적지 않다. 제3보험은 생보사와 손해보험사 모두 취급할 수 있는 상해·건강·질병보험 등을 말한다. 한화생명은 47종의 특약을 탑재한 ‘넘버원 재해보험2301’을 출시하면서 손보사들이 판매하는 운전자보험의 주된 특약인 자동차사고부상치료 특약을 포함했다. NH농협생명은 올해 ‘백세팔팔NH건강보험’을 내놨다.

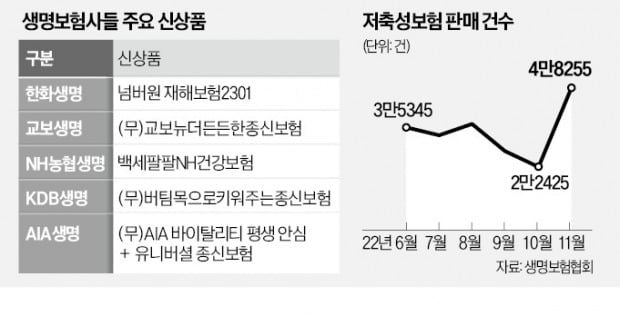

저축성보험 판매 두 배 증가

보험사 입장에선 보장성보험을 많이 파는 게 유리하지만 은행권의 수신금리 오름세가 한풀 꺾이면서 보험사들의 저축성보험에 시중 자금이 몰리는 현상도 나타나고 있다. 생명보험협회에 따르면 작년 11월 저축성보험 판매 건수는 4만8255건으로 10월(2만2425건)의 2.15배를 기록했다.저축성보험 상품의 최고 금리는 작년 8월에 연 4%를 돌파했고 10월엔 연 5%를 넘어섰다. 지금은 연 5%대 후반에 형성돼 있다. 이자율이 빠르게 오를 땐 판매 건수가 줄더니 저축성보험 금리 경쟁이 다소 주춤해진 지난해 11월 들어 오히려 판매량이 늘어난 것이다. 저축성보험의 대체재라고 볼 수 있는 은행권의 수신상품 금리 추이와 상관관계가 있다는 평가다. 한국은행에 따르면 은행권의 정기예금(1년 만기) 평균금리는 작년 6월까지 연 1~2%대에 그쳤는데 11월엔 연 4.95%까지 뛰었다.

작년 11월 중순 금융당국이 은행권에 수신금리 인상 자제령을 내리면서 이후 정기예금 금리가 떨어졌다. ‘금리 정점론’이 힘을 받고 있는 상황에서 연 5%대 고금리로 5년간 목돈을 굴릴 수 있다는 점이 인기 요인으로 작용하고 있다는 분석이다. 다만 연말연시 유동성 확보 문제가 해결되면 저축성보험 금리 경쟁도 잦아들 것이란 전망이다.

이인혁 기자 twopeople@hankyung.com

-

1

우리금융, 다올인베스트먼트 인수 추진…비은행 부문 강화 나서

우리금융지주가 다올금융그룹의 벤처캐피탈(VC)인 다올인베스트먼트 인수를 추진한다.7일 금융권에 따르면 우리금융은 지난해 말 다올인베스트 인수의향서를 다올투자증권에 제출했다. 다올투자증권에 대한 인수의향서를 제출한 곳...

-

2

10년 후 태양광 폐패널 1만톤…'신재생 청구서' 또 날아오나

태양광 발전에 사용된 후 버려지는 폐패널이 오는 2027년부터 급증해 10년 후엔 1만톤에 이르는 것으로 예측됐다. 신재생에너지 확대 기조에 따라 태양광 발전을 크게 늘린 결과다. 정부는 폐패널 관리를 강화...

-

3

최근 어려운 경제상황에서 긴급자금이 필요하거나 보험료 납입의 어려움 등으로 보험계약을 중도해지하는 경우가 많아지고 있다. 하지만 금융감독원은 보험계약을 해지하기 전에 계약을 유지할 수 있는 다른 방안이 있는지를 먼저...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)