"피에이치에이, 외형성장·비용절감 기인한 실적개선 발생"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

송선재 하나증권 연구원은 25일 "기존 고객사들의 전기차 공장에 대한 대응이 강화됨과 함께 신규로 글로벌 완성차에 대한 수주 노력이 진행 중에 있어 내년 이후 상황이 추가적으로 나아질 것"이라며 "주가수익비율(P/E) 4배, 주가순자산비율(P/B) 0.2배의 낮은 밸류에이션에서는 이러한 방향성 전환을 충분히 기다릴 수 있는 수준"이라고 말했다.

피에이치에이의 올해 3분기 매출과 영업이익은 전년 동기 대비 각각 24% 늘어난 2626억원, 363% 성장한 100억원으로 영업이익 기준 시장 기대치를 크게 상회했다.

동사는 전년 동기의 낮은 기저로 슬로바키아를 제외한 대부분 법인들의 매출이 증가했다. 특히 고객사들의 생산 증가와 환율 효과가 긍정적인 영향을 준 한국·북미·인도 법인들이 지난해 동기대비 각각 22%, 54%, 44% 증가했다.

피에이치에이는 현재 순현금성자산이 시가총액의 64%에 이르고 앞서 언급했듯 극도로 낮은 밸류에이션을 기록 중이다. 이는 최근 6년간 매출액 정체와 낮아진 수익성이 원인인데 신규 아이템의 부재와 중국 법인들의 부진 때문이었다. 동사는 현재 이를 타개할 노력을 하고 있다.

우선 기존 고객사들의 해외 전기차 공장에 대응하기 위해 현지에 신규 라인을 설치하는 것을 검토하고 있으며 글로벌 완성차의 플랫폼 향 수주 입찰도 진행 중에 있다.

송 연구원은 "수주와는 별개로 높아진 고정비 부담을 낮추기 위해 다양한 비용절감 노력도 하고 있다"며 "4분기에 일시적 비용이 반영될 수 있지만, 내년 비용구조에는 긍정적 영향을 미칠 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

"고려아연, 미려 함께 그려나갈 든든한 우군 확보"-대신

대신증권은 고려아연에 대해 자사주 교환 및 처분을 통해 전략적 투자자 3곳과 재무적 투자자 2곳을 확보했다며 투자의견 '매수', 목표주가 77만원을 모두 유지했다.이태환 대신증권 연구원은 25일 "고려...

-

2

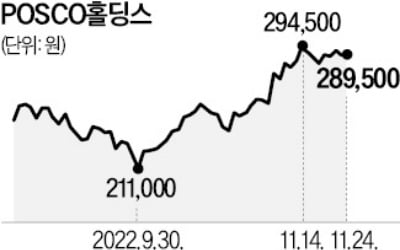

포스코홀딩스 주가가 두 달 새 40% 가까이 급등했다. 철강주에서 벗어나 2차전지 관련주로 변신하면서 기업 가치를 재평가받은 덕분이다. 전문가들은 리튬 생산 실적이 가시화되는 내년부터 주가가 본격적으로 추가 상승할 ...

-

3

철강주→리튬주로 변신한 포스코홀딩스 주가 40%↑…"내년 기업가치 부각 본격화"

철강주에서 리튬주로 변신한 포스코홀딩스가 기업 가치를 재평가 받으며 두달새 40% 가까이 급등했다. 전문가들은 리튬 생산 실적이 가시화되는 내년부터 주가가 본격적으로 추가 상승할 수 있다고 내다봤다. &nb...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)