"제때 이체 못해 고금리 놓쳐"…분통 터지는 한도제한계좌

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

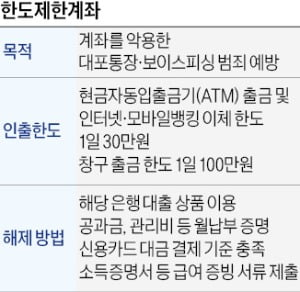

2015년 범죄예방 위해 도입

해지하려면 영업점 방문 '복잡'

2일 금융권에 따르면 온라인 재테크 커뮤니티 등에선 ‘이체 한도가 하루 30만원으로 제한돼 예금을 옮길 수 없다’ ‘영업점에 갈 시간을 내기 힘들어 난감하다’는 글이 쏟아지고 있다.

한도제한계좌는 신규 입·출금 계좌를 개설한 고객이 모바일뱅킹 등을 통해 하루 30만원, 영업점 창구에서 100만원까지만 인출과 이체를 할 수 있게 제한한 상품이다. 시중은행은 2015년 범죄에 악용되는 대포통장 개설과 보이스피싱 범죄를 막기 위해 이를 도입했다.

하지만 해당 계좌 은행의 예·적금 상품 등에 가입하면 한도 제한을 풀어주는 사례가 적지 않아 계좌 해지 문턱이 제각각이란 지적도 있다. 카카오뱅크는 ‘26주 적금’에 가입해 만기를 달성하면 한도 제한을 풀어준다. 소비자들 사이에선 한도제한계좌를 해지하는 방법이 공유되고 있다. 해당 계좌를 담보 삼아 소액 예·적금담보대출을 받고 즉시 상환하거나 이체 한도가 없는 자동이체 기능을 다른 은행 계좌로 설정하는 식이다.

금융당국은 행정지도가 아닌 자율규제 영역이어서 은행에 계좌 해지 관련 가이드라인을 따로 줄 수 없다는 입장이다. 은행들도 범죄 예방을 위해 한도제한계좌 유지가 불가피하다는 방침이다.

이소현 기자 y2eonlee@hankyung.com

-

1

카카오뱅크 "ATM서 'QR 인증'만으로 간편하게 출금 가능"

카카오뱅크가 현금자동입출금기(ATM)에서 QR코드 인증만을 활용해 출금할 수 있도록 스마트출금 서비스를 개편했다고 29일 밝혔다.스마트출금은 카드를 소지하지 않더라도 카카오뱅크 모바일 애플리케이션(이하 앱)만으로 A...

-

2

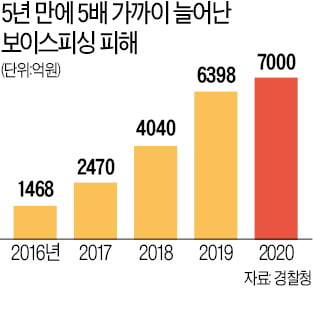

한도계좌 무용지물?…보이스피싱 급증, 권익위 개선 권고에도 금융당국 '뒷짐'

국민권익위원회가 이미 지난해 5월 이 같은 금융거래 한도제한계좌 제도를 개선하라고 권고했지만 조치 기한을 한참 넘긴 현재까지 금융당국이나 은행들은 어떠한 개선책도 추진하지 않고 있다. 금융당국과 은행이 8년 묵은 낡...

-

3

'김학의 출금 사건' 수사팀, 직속상관 문홍성 수원지검장 조사

김학의 전 법무부 차관의 불법 출국금지 사건을 조사 중인 수원지방검찰청 수사팀이 최근 직속상관인 문홍성 수원지검장을 참고인으로 조사한 것으로 알려졌다.수원지검 형사3부(부장검사 이정섭)는 김 전 법무부 차관 불법 출...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)