공정위, 티빙·시즌 합병 승인…"경쟁제한·가격인상 우려없어"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"양질의 콘텐츠 수급·과감한 제작 투자로 소비자 후생 증가 기대"

두 회사가 합병하면 유료 구독형 OTT 시장 점유율 2위 사업자가 되지만 1위인 넷플릭스의 절반에도 미치지 못하는 수준이어서 단독으로 구독료를 인상하거나 콘텐츠를 독점적·배타적으로 공급할 가능성이 작거나 없다고 판단했다.

공정위는 CJ그룹 티빙이 KT그룹 시즌을 흡수 합병하는 기업결합을 심사한 결과 "OTT 서비스 시장과 OTT 콘텐츠 공급 시장 등 관련 시장의 경쟁이 제한될 우려가 없다고 판단해 이를 승인했다"고 31일 밝혔다.

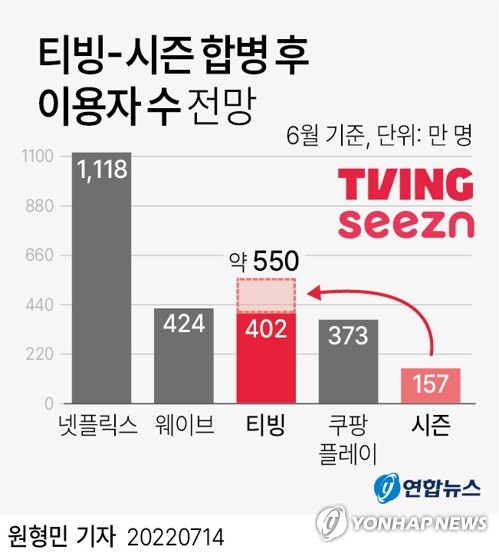

두 회사는 지난 7월 14일 합병 결정을 발표한 바 있다.

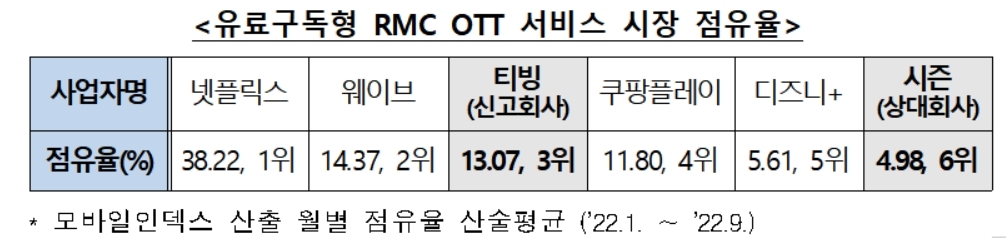

유료 구독형 RMC(드라마·다큐멘터리 등 전문가가 만들어둔 콘텐츠) 공급 OTT 시장에서 티빙과 시즌은 3위와 6위 사업자다.

월간 활성 이용자(MAU) 수 기준 올해 1∼9월 평균 시장 점유율이 각각 13.07%, 4.98%에 해당한다.

두 기업의 점유율을 합치면 18.05%로 웨이브(14.37%)를 제치고 업계 2위로 부상하지만, 1위인 넷플릭스(38.22%)에는 크게 못 미친다.

공정위는 두 기업이 결합했을 때 소비자가 부담해야 하는 구독료가 인상될 우려가 있는지, CJ 계열사들이 합병 OTT에만 콘텐츠를 공급할 우려가 있는지, 합병 OTT가 CJ 계열사로만 콘텐츠를 공급받아 다른 콘텐츠 공급사들의 판매 경로가 차단될 우려가 있는지 집중적으로 검토했다.

한국콘텐츠진흥원 설문 조사에 따르면 구독자들의 약 49%는 OTT 구독료가 10% 인상되면 해당 OTT 구독료를 취소하겠다고 답했다.

공정위는 또 CJ ENM·스튜디오드래곤 등 CJ 계열사들이 경쟁 OTT에 콘텐츠 공급을 중단하려면 OTT 관련 매출액의 약 3분의 2를 포기해야 해 그럴 가능성이 작다고 판단했다.

CJ 계열사가 합병 OTT에만 콘텐츠를 공급한다고 하더라도 경쟁 OTT 구독자가 대거 유입될 가능성이 작고, 경쟁 OTT로서는 수많은 대체 제작자 등으로부터 콘텐츠를 공급받을 수 있으므로 경쟁이 제한될 우려가 적다고 봤다.

공정위에 따르면 현재 존재하는 콘텐츠 외주 제작사는 671개, 방송 콘텐츠 방영권 판매 사업자는 256개, 영화 배급 사업자는 56개다.

합병 OTT가 CJ 계열사들의 콘텐츠만 구매해 공급할 가능성도 없는 것으로 분석됐다.

콘텐츠 다양성은 OTT를 지속해서 이용할지를 결정하는 가장 중요한 요인 중 하나인데, 자신을 다른 OTT보다 불리하게 할 가능성이 미미해서다.

설사 합병 OTT가 그런 선택을 하더라도, 경쟁 콘텐츠 공급자들은 넷플릭스, 웨이브 등 다른 OTT 사업자와 지상파, 방송채널사용사업자 등에게 콘텐츠를 공급할 수 있으므로 판매처가 봉쇄될 우려는 없다고 공정위는 설명했다.

공정위는 "티빙과 시즌 간 기업결합은 경쟁을 제한하는 효과는 없으면서도 양질의 콘텐츠를 더 효과적으로 수급할 수 있고 콘텐츠 제작에 과감하게 투자할 수 있는 합병 OTT 출범으로 이어지므로 궁극적으로 OTT 구독자들의 후생 증가에 기여할 것으로 기대된다"며 "넷플릭스·웨이브 등 기존의 시장 점유율 상위 사업자와 더 치열하게 경쟁해 산업 경쟁력도 강화될 것"이라고 밝혔다.

-

1

17~18일 FOMC, 0.25%P 인하 확률 커…산타랠리 이어질지 주목 [뉴욕증시 주간전망]

이번 주(16~20일) 뉴욕증시에서 가장 큰 이벤트는 17~18일 예정된 미국 중앙은행(Fed)의 연방공개시장위원회(FOMC) 정례회의다. 월가에선 Fed가 이번 회의에서 금리를 인하할 것으로 예상한다. 시카고상품거...

-

2

하나금융그룹은 지난 14일 하나은행 을지로 본점에서 2024년 연말을 맞이해 취약계층 아동들을 위한 '성탄절 행복상자 만들기 봉사활동'을 실시했다.이번 봉사활동은 그룹의 대표 봉사단체인 ‘하...

-

3

"1%만 개선해도 조 단위 매출 ↑…AI로 반도체 수율 높인다" [강경주의 IT카페]

반도체 공정이 갈수록 복잡해지고 미세화되면서 인공지능(AI)을 활용한 수율 향상 기술이 주목받고 있다. AI 이미지 분석을 활용해 웨이퍼 표면에 나타나는 미세 결함을 실시간으로 식별하거나 복잡한 공정에서 발생하는 다...

!["1%만 개선해도 조 단위 매출 ↑…AI로 반도체 수율 높인다" [강경주의 IT카페]](https://img.hankyung.com/photo/202412/01.38933977.3.png)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)