"컴투스, 크로니클 지속성 점검 필요…목표가↓"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김진구 키움증권 연구원은 23일 "현 시점에서 동사 밸류에이션 상향을 위한 중요 포인트는 신작의 매출 지속성을 통한 중장기 실적의 성장성 확보 여부로 판단한다"며 "다만

크로니클 출시 후 유저 피드백 상충으로 해당 지속성에 대한 변수가 존재하며 향후 신작에 대한 무게감이 크로니클 대비 상대적으로 낮기에 밸류에이션 추가 상향은 용이하지 않은 상황"이라고 말했다.

크로니클은 게임 그래픽 퀄리티, 타격감, 던전 수동 플레이 및 비즈니스 모델(BM) 등 다양한 측면에서 유저 호불호가 나타나고 있으며 해당 현상은 기존 서머너즈워 지식재산권(IP)을 경험한 유저와 그렇지 못한 유저 사이에서 다른 접점을 보인 것으로 해석된다.

또한 유저 트래픽 지속성 측면에서 가장 중요한 요소인 콘텐츠 재미 및 기존 양산형 MMORPG 대비 차별화 포인트 확보에 있어서도 명확히 긍정적 요소를 확보했다고 보기 어려운 상황이다.

김 연구원은 "동사의 업사이드 리스크는 미디어 콘텐츠 사업부문의 실적 회복 속도 및 동사 주요 사업과의 시너지 효과 등으로 판단한다"며 "메타버스 사업 경쟁력은 대중적

유저 기반의 피드백을 전제로 해야 하기에 현재 추가 밸류에이션을 부여하기는 어려운 상황이나 향후 솔루션 개선을 통한 서비스 고도화가 수반될 경우 밸류에이션 상향 요인으로 작용할 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

[마켓PRO] Today's Pick : 와이지엔터, 에코프로비엠, 넷마블

※Today's Pick은 매일아침 여의도 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다. ?...

![[마켓PRO] Today's Pick : 와이지엔터, 에코프로비엠, 넷마블](https://img.hankyung.com/photo/202208/01.30903937.3.gif)

-

2

게임사, 인건비 급증에 고전…'반전 카드'는 대형 신작

대형 신작(新作) 유무에 게임업체들의 희비가 갈렸다. 최근 2분기 실적을 내놓은 넥슨과 카카오게임즈는 코로나19 특수 종료, 인건비 증가 등의 장애물을 ‘신작 흥행’으로 넘었다. 신작 출시가 지...

-

3

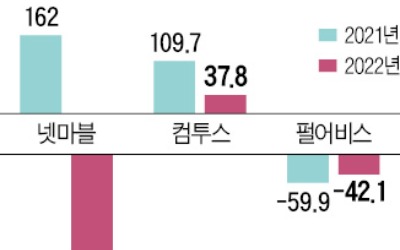

컴투스, 2분기 영업익 37억7900만원…전년比 65.6%↓[주목 e공시]

컴투스는 2분기 연결기준 영업이익이 37억7900만원으로 전년 동기 대비 65.6% 감소했다고 11일 공시했다. 같은 기간 매출은 1933억6400만원으로 26.5% 증가했고 순이익은 149억1000만원으로...

![컴투스, 2분기 영업익 37억7900만원…전년比 65.6%↓[주목 e공시]](https://img.hankyung.com/photo/202208/01.28396549.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)