"2분기에 실적 정점 찍었다"…HMM에 사실상 '매도 리포트'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

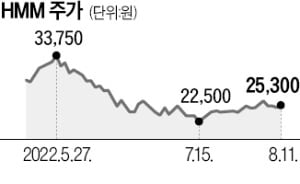

현 주가 2만5300원보다 낮아

일각 "내년 배당 확대땐 재평가"

HMM은 전날 2분기 연결 기준 매출이 5조340억원으로 전년 동기 대비 73.2%, 영업이익은 2조9370억원으로 111.5% 늘어났다고 공시했다. 하지만 전분기 대비로는 매출은 2.3% 증가했고, 영업이익은 6.7% 줄었다.

엄경아 신영증권 연구원은 “달러 기준으로 환산하면 매출도 전분기 대비 감소로 나타난다”며 “올해 2분기에는 전분기 대비 이익 성장을 보여온 2020년 2분기 이후의 흐름이 처음으로 끊겼다”고 분석했다. 엄 연구원은 “컨테이너 사업부의 물동량과 운임이 전분기 대비 모두 감소했지만 매출원가는 14.2% 증가했다”며 “당분간 컨테이너 운임시장의 호가는 하향세를 유지할 가능성이 높다”고 내다봤다.

2020년 초까지 3000~4000원대 장기 박스권을 그렸던 HMM 주가는 코로나19 이후 물동량이 급증하자 작년 5월 5만1000원까지 올랐다. 주가 상승세가 미국 전기차 업체 테슬라처럼 가파르다는 의미에서 ‘흠슬라’로 불렸다. 고점에 물린 개미들은 당분간 본전 탈출이 어려울 수 있다는 분석도 나온다. 키움증권에 따르면 이 증권사 고객은 평균 주당 2만7937원에 HMM을 매수했다.

하지만 삼성증권 한국투자 흥국증권 등 다른 증권사들은 HMM에 대해 ‘매수’ 투자의견과 3만3000~3만9000원의 목표주가를 제시했다. HMM은 올해 예상 실적 대비 주가수익비율(PER)이 1.19배로 저평가 영역에 있다는 평가다.

11조원에 달하는 현금 보유액을 통해 주가 반등을 모색할 가능성이 있다는 분석도 나온다. 최고운 한국투자증권 연구원은 “관건은 11조원이 넘는 현금”이라며 “내년 업황이 꺾이더라도 배당 확대 등 주주가치 제고 방안이 구체화되면 주가가 재평가받을 것”이라고 말했다.

박의명 기자 uimyung@hankyung.com

-

1

조승환 해양수산부 장관이 11일 대통령 업무보고를 통해 “해외 물류 터미널을 확보해 HMM의 경쟁력을 높이고 민영화를 위한 정부 지분 매각도 단계적으로 추진해 나가겠다”고 밝혔다.조 장관은 이날...

-

2

신영증권이 HMM에 대한 투자의견을 ‘중립’으로 제시했다. 환율 상승 효과를 빼면 실적이 역성장했다는 이유에서다. 11일 신영증권은 HMM 목표주가(적정주가)를 2만4500원으로 제시했...

-

3

[마켓PRO] Today's Pick: HMM, CJ프레시웨이, 현대코퍼레이션

※Today's Pick은 매일아침 여의도 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다.??????당...

![[마켓PRO] Today's Pick: HMM, CJ프레시웨이, 현대코퍼레이션](https://img.hankyung.com/photo/202208/01.30893424.3.gif)