메리츠 "코스피 2분기 영업이익, 전망치 5% 상회…우려 속 선방"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

4일 메리츠증권에 따르면 지금까지 2분기 실적을 발표한 국내 유가증권시장(코스피) 종목의 매출액은 시장 전망치를 3% 상회했고, 영업이익과 순이익도 각 5%, 7% 웃돌았다.

이정연 메리츠증권 연구원은 "이번 실적시즌의 예상치 대비 발표치 상회율은 2020년, 2021년 기록했던 10% 수준 대비 낮은 수준"이라면서도 "경기에 대한 불확실성이 남은 상황에서 크게 선방한 것으로 볼 수 있다"고 설명했다.

그는 "특히 매출액 대비 영업이익의 상회율이 높은 것으로 보아 원자재 가격 상승에 따른 가격 전가가 예상보다 잘 이뤄진 것으로 보인다"고 평가했다.

업종별로도 전반적으로 예상치를 웃돈 실적을 발표한 가운데 자동차의 실적 선방이 긍정적 분위기를 이끌었다.

이 연구원은 "경기둔화 우려에 따라 경기민감업종의 실적 부진이 불안 요소였으나, 정보기술(IT)을 제외한 대부분 경기민감업종이 예상치에 부합하거나 웃도는 실적을 발표하며 선방한 점은 긍정적"이라고 평가했다.

이번 실적시즌에서는 '깜짝 실적'(어닝 서프라이즈)을 낸 종목의 주가 변동 폭이 큰 점도 특징적이었다.

이 연구원은 "어닝 서프라이즈 종목은 실적 발표 전 코스피 대비 1.5%포인트(p) 초과수익률을 보이며 과거(0.7%포인트) 대비 크게 선반영됐고, 발표 이후에도 2.0%포인트 초과수익률로 강세를 유지했다"고 분석했다.

아울러 "예상치에 부합한 실적을 발표한 경우에 경기민감업종은 주가가 2%포인트 이상 올랐지만, 경기방어주는 2%포인트 이상 내렸다"며 "매크로 환경에 대해 업종별 기대와 실망감이 실적시즌 이전부터 반영된 것"이라고 분석했다.

그는 "실적시즌 전후로 이익전망치 하향 조정이 강하게 나타나고 있는 점은 우려스러운 점"이라면서도 "업종별 이익 전망에 대한 주가 선반영이 상당 부분 진행된 만큼 최근의 이익 전망치 하향 조정은 주가에 제한적 하방 압력으로 작용할 것"이라고 전했다.

/연합뉴스

-

1

경남 밀양에 있는 뿌리기업 삼흥열처리는 최근 10억9000만원에 달하는 11월분 전기요금 고지서를 받았다. 전달보다 전기사용량은 10만㎾ 줄었는데 요금은 2억원이나 늘었다. 황현기 삼흥열처리 부사장은 16일 &ldq...

-

2

"200억 벌면, 전기료가 100억…공장 돌릴수록 손해"

경남 밀양에 있는 뿌리기업 삼흥열처리는 최근 10억9000만원에 달하는 11월분 전기요금 고지서를 받았다. 전달보다 전기사용량은 10만㎾ 줄었는데 요금은 2억원이나 늘었다. 황현기 삼흥열처리 부사장은 16일 &ldq...

-

3

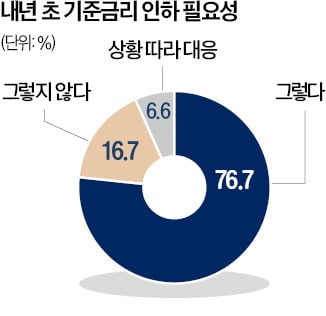

국내 경제 전문가들은 탄핵 정국에 따른 정치적 불확실성이 가중돼 내년 경제 성장률이 한국은행 전망치(1.9%)를 밑돌 것으로 내다봤다. 침체에 빠진 내수를 부양하기 위해 내년 초 기준금리를 추가 인하하고, 추가경정예...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)