[특징주] 고려아연, 올해 최대 실적 기대에 '신고가'(종합2보)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주가 1년새 60% 가까이 올라

![[특징주] 고려아연, 올해 최대 실적 기대에 '신고가'(종합2보)](https://img.hankyung.com/photo/202204/PCM20190425000202990_P4.jpg)

6일 증시에서 고려아연이 올해 2분기 실적 호전 기대에 닷새 연속 올라 신고가를 새로 썼다.

이날 유가증권시장에서 고려아연은 전날보다 4.30% 오른 63만1천원에 거래를 마쳤다.

주가는 지난달 31일부터 5거래일 연속 오름세를 보이면서 장중 63만4천원으로 52주 신고가를 경신했다.

이는 작년 4월 5일 기록한 52주 최저가 40만3천원보다 57.3% 오른 수준이다.

하이투자증권은 고려아연 상승 요인으로 비철금속 가격 강세, 환율 상승과 판매량 증가에 따른 매출 증가, 올해 아연 벤치마크 제련수수료(TC)의 상향 타결과 소급 효과 등을 꼽았다.

영국 런던금속거래소(LME)에서 아연 가격은 지난 4일 t당 4천423달러로 2006년 12월 이후 최고가를 기록했다.

변종만 NH투자증권 연구원은 "고려아연이 광산업체와 올해 아연정광 연간 계약 제련 수수료를 t당 230달러에 합의했다"며 "이는 작년 159달러보다 44.7% 오른 가격"이라고 설명했다.

변 연구원은 아연정광 제련수수료가 t당 10달러 오르면 고려아연 연간 이익은 210억원 증가할 것으로 추정했다.

김윤상 하이투자증권 연구원은 "고려아연은 1분기 연결 영업이익이 2천690억원으로 전 분기보다 6.1% 감소한 것으로 보이나 비철금속 가격 강세에 2분기 실적은 개선될 것"이라며 고려아연 목표주가를 66만원에서 71만원으로 상향 조정했다.

키움증권은 고려아연 올해 영업이익 전망치를 1조3천300억원으로 기존보다 17% 높이고 목표주가를 72만원에서 76만원으로 상향 조정했다.

이종형 키움증권 연구원은 "아연 벤치마크 제련 수수료 인상에 고려아연 올해 영업이익은 1천200억원 늘어날 것"이라며 "가격 강세와 환율 등 우호적인 업황 덕분에 올해 최대 실적 경신이 기대된다"고 말했다.

/연합뉴스

이날 유가증권시장에서 고려아연은 전날보다 4.30% 오른 63만1천원에 거래를 마쳤다.

주가는 지난달 31일부터 5거래일 연속 오름세를 보이면서 장중 63만4천원으로 52주 신고가를 경신했다.

이는 작년 4월 5일 기록한 52주 최저가 40만3천원보다 57.3% 오른 수준이다.

하이투자증권은 고려아연 상승 요인으로 비철금속 가격 강세, 환율 상승과 판매량 증가에 따른 매출 증가, 올해 아연 벤치마크 제련수수료(TC)의 상향 타결과 소급 효과 등을 꼽았다.

영국 런던금속거래소(LME)에서 아연 가격은 지난 4일 t당 4천423달러로 2006년 12월 이후 최고가를 기록했다.

변종만 NH투자증권 연구원은 "고려아연이 광산업체와 올해 아연정광 연간 계약 제련 수수료를 t당 230달러에 합의했다"며 "이는 작년 159달러보다 44.7% 오른 가격"이라고 설명했다.

변 연구원은 아연정광 제련수수료가 t당 10달러 오르면 고려아연 연간 이익은 210억원 증가할 것으로 추정했다.

김윤상 하이투자증권 연구원은 "고려아연은 1분기 연결 영업이익이 2천690억원으로 전 분기보다 6.1% 감소한 것으로 보이나 비철금속 가격 강세에 2분기 실적은 개선될 것"이라며 고려아연 목표주가를 66만원에서 71만원으로 상향 조정했다.

키움증권은 고려아연 올해 영업이익 전망치를 1조3천300억원으로 기존보다 17% 높이고 목표주가를 72만원에서 76만원으로 상향 조정했다.

이종형 키움증권 연구원은 "아연 벤치마크 제련 수수료 인상에 고려아연 올해 영업이익은 1천200억원 늘어날 것"이라며 "가격 강세와 환율 등 우호적인 업황 덕분에 올해 최대 실적 경신이 기대된다"고 말했다.

/연합뉴스

관련 뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

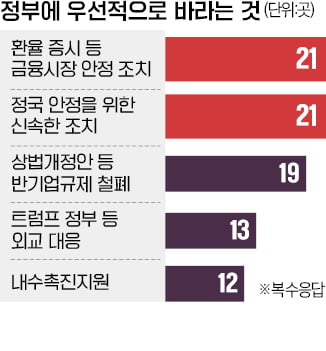

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)