목표가 '10만전자' 재등장..."주가는 52주 저가 접근"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

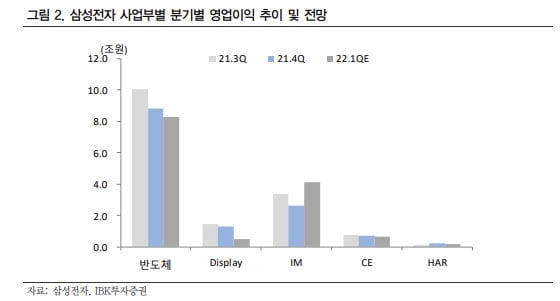

김운호 IBK투자증권 연구원 "최근 주가 하락은 D램 시장 우려를 충분히 반영하고 있고, D램 가격 반등은 기대하기 어렵지만 하락폭도 제한적일 것으로 예상된다"며 "2분기까지 낸드 업황은 호조세를 이어갈 것으로 기대된다"라고 분석했다.

또 김 연구원은 "반도체는 D램 비트 그로스(Bit Growth, 비트 단위 출하량 증가율)가 마이너스 성장이 지속되지만 수요가 예상보다 좋아서 가격 하락은 제한적일 전망"이라며 "낸드는 키옥시아 효과로 가격 움직임은 우호적으로 전환됐다"라고 분석했다.

한편 삼성전자는 오는 7일 1분기 잠정실적을 발표할 예정이다.

6일 유가증권시장에서 삼성전자의 주가는 지수하락과 외국계 증권사 창구를 통한 매도가 늘면서 전날보다 700원(1.01%) 하락한 6만8,500원에 거래를 마치며 작년 10월 기록한 52주 저가(6만8,300원)에 다가섰다.

(사진=연합뉴스/IBK투자증권)

박해린기자 hlpark@wowtv.co.kr

-

1

과거 두 차례 사례를 보면 국회의 대통령 탄핵소추안 가결은 대체로 증시에 긍정적으로 작용했다. 정국 혼란을 어느 정도 수습해 불확실성을 완화하는 기점이 됐다. 하지만 최근 국내 경기와 세계 외교·통상 환...

-

2

역대급 바겐세일인데…"국장에 치가 떨려" 집 나간 개미들

국내 상장사들의 실적 대비 주식 가치가 2008년 금융위기 때보다 낮은 사상 최저 수준으로 떨어진 것으로 나타났다. 주요 산업 경쟁력 약화, 도널드 트럼프 미국 대통령 당선인의 자국 우선주의 정책 추진 우려 등 대내...

-

3

외환시장 '최악 시나리오' 피했다…원·달러 환율 1450원 돌파 가능성 낮아져

윤석열 대통령 탄핵소추안이 지난 14일 국회에서 가결되자 외환시장에선 “최악은 피했다”는 분석이 나온다. 다만 일부 전문가는 미국 중앙은행(Fed)의 기준금리 인하 지연과 도널드 트럼프 2기 행...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)