'연일 신저가' 엔씨…들어갈까, 기다릴까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올 들어 주가 31% '와르르'

작년 고점대비 반토막 수준

올 영업이익 전망치 줄하향

상반기 신작 모멘텀도 부족

"다른 게임주 대비 저평가"

"성장성 확인하고 매수해야"

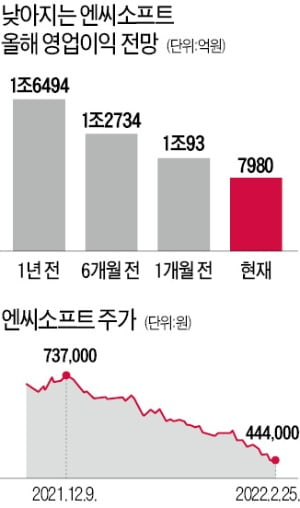

하지만 작년 초가 정점이었다. 엔씨소프트 주가는 1년 만에 반 토막 났다. 게임 대장주 자리는 크래프톤에 내줬다. 시가총액 순위도 40위권 밖으로 밀려났다. 작년 초 과금 논란에 더해 하반기 기대작의 흥행 부진으로 투자심리가 차갑게 식었다. 증권가에서는 엔씨소프트가 반등하기 위해선 메타버스, 대체불가능토큰(NFT) 등의 테마가 아니라 실적으로 성장성을 증명해야 한다는 지적이 나온다.

연일 52주 신저가

증권가의 눈높이도 낮아지고 있다. 흥국증권은 엔씨소프트 목표주가를 55만원으로 하향 조정했다. 엔씨소프트 목표주가 가운데 가장 낮다. 이달 엔씨소프트 보고서를 발표한 16개 증권사 중 15곳이 목표주가를 낮췄다. 목표주가 컨센서스(증권사 추정치 평균)는 77만8000원으로 1개월 전(97만6000원)보다 크게 낮아졌다.

실적·밸류에이션 하락세

엔씨소프트를 괴롭히는 요인은 크게 두 가지다. 실적 둔화와 금리 상승에 따른 밸류에이션(실적 대비 주가 수준) 할인율 확대다. 한 자산운용사 대표는 “주가는 실적(EPS·주당순이익)과 밸류에이션(PER·주가수익비율)의 함수인데, 엔씨소프트는 두 가지 핵심 변수가 모두 하락하고 있다”며 “단기간 내 실적과 밸류에이션 모두 개선되기 어려운 상황”이라고 말했다.엔씨소프트는 지난해 4분기 영업이익이 1095억원으로 전년 동기 대비 30.2% 감소했다. 컨센서스를 46.9% 밑도는 ‘어닝 쇼크’였다. 오동환 삼성증권 연구원은 “신작 ‘리니지W’의 하루 평균 매출이 62억원으로 선전했지만 기존 ‘리니지M’과 ‘리니지2M’의 하루 평균 매출이 10억원 이하로 급락했다”고 말했다.

올해 영업이익 전망치는 내리막이다. 1개월 전 추정치보다 20.9% 감소했고 1년 전과 비교하면 51.6% 급감했다. 김소혜 한화투자증권 연구원은 “3분기에는 리니지W의 미국·유럽 출시, 4분기에는 신작 ‘TL’ 출시가 예정돼 있지만 상반기에는 신작 모멘텀이 없고 다른 게임들의 매출 증가도 기대하기 어려운 상황”이라고 설명했다.

금리 상승에 따른 밸류에이션 할인도 커지고 있다. 엔씨소프트의 12개월 선행 PER은 14.1배로 1년 전(20.2배)보다 크게 낮아진 상태다.

‘저가 매수’ 두고 전망 엇갈려

일각에서는 밸류에이션 부담이 낮아진 만큼 저가 매수를 노릴 만하다는 분석이 나온다. 성종화 이베스트투자증권 연구원은 “여러 악재를 감안하더라도 밸류에이션 측면에선 다른 게임주 대비 저평가 상황”이라며 “3분기에 리니지W가 NFT 기반의 P2E(play to earn) 버전으로 나온다는 점도 주목할 필요가 있다”고 말했다.반면 김학균 신영증권 리서치센터장은 “성장주는 밸류에이션이 낮다고 투자하는 게 아니라 이익이 성장할 것이라는 기대가 높아질 때 접근해야 한다”며 “본업의 성장성을 증명하고 실적 전망치와 밸류에이션을 높여야만 주가가 반등할 수 있다”고 지적했다.

서형교 기자 seogyo@hankyung.com

-

1

엔씨소프트 리니지W, 신규 월드 ‘하딘’ 오픈 ??? 출시일 대비 서버 2배 증가

㈜엔씨소프트(대표 김택진, 이하 엔씨(NC))의 멀티플랫폼 MMORPG(다중접속역할수행게임) 리니지W가 신규 월드(서버) ‘하딘’을 오늘(25일, 금) 오후 6시 오픈한다.리니지W는 첫 대규모 업데이트(2월 23일)...

-

2

엔씨소프트, 실적 부진 여파에 주가 하락…52주 신저가 경신

엔씨소프트의 주가가 실적 부진 여파에 하락하며 52주 신저가를 경신했다.24일 오전 10시28분 기준 엔씨소프트는 전 거래일 대비 1만3000원(2.80%) 내린 45만500원에 거래되고 있다. 시가총액은 9조890...

-

3

엔씨(NC) 유니버스, ‘싱어게인2’ 최종 TOP 6 아티스트 3월 2일 합류

㈜엔씨소프트(대표 김택진, 이하 엔씨(NC))의 글로벌 팬덤 플랫폼 유니버스(UNIVERSE)에 JTBC 오디션 프로그램 ‘싱어게인 시즌2-무명가수전(이하 ‘싱어게인2’)'의 최종 결승(파이널) 진출자 6인이 합류한...