주담대 금리 6% 넘어선다…"신잔액 코픽스 기준 노려라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

<앵커>

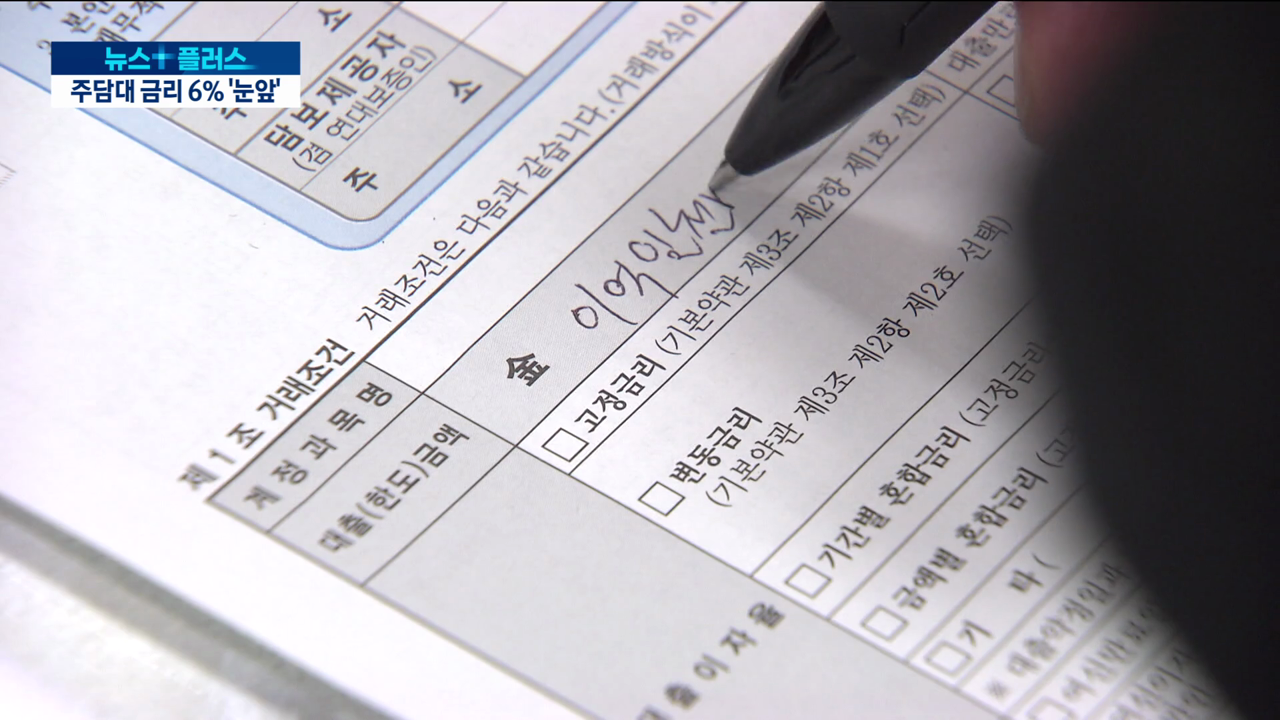

이렇게 차주들의 부담이 갈수록 커지고 있는 가운데, 특히 주택담보대출 금리는 연내 6%를 넘어설 것이라는 전망이 나옵니다.

신규대출자라면 고정금리나 신잔액 코픽스를 기준으로 대출받는 것이 낫다는 조언이 나오는데요.

자세한 내용, 김보미 기자가 보도합니다.

<기자>

은행이 대출 자금을 조달하는 데 들어간 비용을 나타내는 코픽스.

주택담보대출 금리 산정의 기준이 되는 지표 중 하나인데, 이 지수가 한 달만에 또 올랐습니다.

7월부터 12월까지 5개월 연속 상승세입니다.

현재 5대 시중은행의 주택담보대출 금리는 이미 최대 5%를 넘어선 상황.

이달 한국은행이 기준금리를 0.25%p 올렸고 여기에 추가 인상까지 예고하고 있어서, 주택담보대출 금리는 연내 6%를 훌쩍 넘을 것이란 전망이 나옵니다.

전문가들은 신규로 대출을 받으려고 한다면 기간에 따라 기준금리를 달리 접근해야 한다고 조언합니다.

상환기간아 1년 이내라면 변동금리 중에서도 신잔액 코픽스를, 그리고 3년 이상 장기 상환을 계획하고 있다면 고정금리를 택하는 것이 유리하다는 겁니다.

[김형리 NHAll100자문센터 WM수석전문위원: 장기간 한다면 고정금리를 추천해요 기본금리에 가산금리들이 있는데, 이 가산금리를 어떻게 줄여볼까 고민하는 것도 좋을 것 같아요. 주거래은행이라든가, 자동이체를 한다든가 가산금리에서 차감할 수 있는 우대금리를 주거든요.]

신잔액 코픽스의 경우에는 다른 코픽스들에 비해 시장금리가 더디게 반영되고 변동폭도 상대적으로 작다는 특징이 있습니다.

한편, 신잔액 코픽스 기준 대출을 취급하는 곳은 신한과 하나은행 등으로, 가계대출 규제가 강화되면서 취급은행이 크게 줄었습니다.

한국경제TV 김보미입니다.

김보미기자 bm0626@wowtv.co.kr

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

30대 그룹 CEO "반도체·AI 지원법이라도 속히 통과시켜달라"

“널뛰는 환율과 증시를 방치해선 안 된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)가 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)