"삼성바이오로직스, 기대 이하 실적에도 투자 성과 기대돼"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

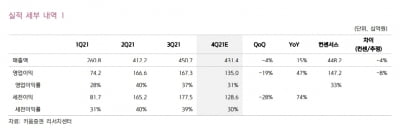

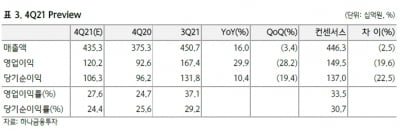

삼성바이오로직스는 작년 4분기 매출 4316억원, 영업이익 1285억원의 실적을 기록했을 것이라고 대신증권은 추정했다. 직전 분기 대비 매출과 영업이익이 각각 4.3%와 23.2% 줄어든다는 추정치다.

임윤진 대신증권 연구원은 “신사업 관련 비용 증가, 연말 성과급 및 인력 증원에 따른 인건비 증가 등의 영향으로 직전분기 대비 영업이익률이 감소할 것”이라고 설명했다. 작년 3분기 삼성바이오로직스의 영업이익률은 37.1%였으나, 대신증권 추정치를 기준으로 4분기에는 29.8%로 떨어진다.

다만 올해는 연간 전망치 기준 영업이익률은 33.8%로, 다시 30%대를 회복할 것으로 기대된다.

임 연구원은 “1분기에 2공장 정기보수가 예정돼 있지만, 3공장 풀가동에 따라 생산배치 단가 상승 및 가동 효율화에 기반한 안정적 실적이 예상된다”며 “상반기에는 메신저리보핵산(mRNA) 원료의약품 생산설비를 가동과 그린라이트 바이오 임상 시약 공급이 예정돼 있으며, 하반기부터 실적에 반영될 것”이라고 기대했다.

4공장은 올해 하반기 부분가동을 시작해 내년 하반기 GMP 인증을 거쳐 완전 가동이 이뤄질 것이라고 대신증권은 전망했다. 임 연구원은 “현재 20개 이상의 제품에 대한 물량을 협의 중인 상황”이라며 “4공장 완공에 앞서 다수의 선수주 확보가 기대된다”고 말했다.

이어 “삼성바이오로직스는 최근 송도국제도시 내 추가 토지매매 입찰에 참여하며 5·6공장 증설 계획을 단계별로 추진중인 것으로 판단된다”며 “mRNA, 세포유전자치료제(CGT), 백신 등 신규 위탁개발생산(CDMO) 사업 진출 가속화 및 신규 사업 기반의 실적 성장이 기대된다”고 덧붙였다.

한경우 한경닷컴 기자 case@hankyung.com

ADVERTISEMENT

-

1

“삼성바이오로직스, 작년 4분기 실적 소폭 감소 예상”

삼성바이오로직스가 작년 4분기에 시장 예상치(컨센서스)를 소폭 밑도는 매출과 영업이익을 냈을 것으로 추정된다. 3공장 가동률 감소에 따른 것이다. 올해는 공장 가동률 상승과 메신저 리보핵산(mRNA) 등 새로운 사업...

-

2

“삼성바이오로직스, 올 매출 전년比 20% 이상 증가 전망”

삼성바이오로직스의 올해 매출은 전년 대비 20% 이상 늘어날 것이라는 추정이다. 작년 4분기는 영업이익률은 인건비 등의 영향으로 축소될 것으로 예상된다. 7일 NH투자증권과 하나금융투자는 삼성바이...

-

3

JP모간 헬스케어 콘퍼런스, 국내 바이오社 30곳 참가

국내 주요 제약·바이오 기업들이 세계 최대 바이오 투자 행사인 ‘JP모간 헬스케어 콘퍼런스’에 총출동한다. 존 림 삼성바이오로직스 사장은 국내 기업 중 유일하게 메인 무대에서 마이크...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)