NH證 “한미약품, 연구개발 성과 필요한 시점”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내 제약사의 주가수준 하향에 따라 영업 가치를 낮추고, 후보물질(파이프라인) 성과 부진을 감안해 신약 가치를 하향조정했다는 설명이다.

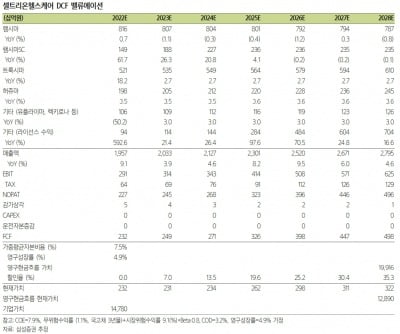

한미약품의 2021년 4분기 별도 재무제표 기준 매출은 2613억원, 영업이익은 201억원으로 추정했다. 전년 동기 대비 매출은 25% 늘고, 영업이익은 22% 줄어든 수치다.

연결 재무제표 기준 매출은 전년 동기 대비 21% 증가한 3345억원, 영업이익은 22% 감소한 325억원으로 추산했다.

박병국 연구원은 “주요 연결 회사인 북경한미가 연결 실적 개선에 큰 역할을 할 것”이라며 “북경한미의 2021년 영업이익은 전년 대비 163% 늘어난 614억원을 낼 것”이라고 예상했다.

2022년에는 한미약품의 별도와 연결 실적이 모두 성장할 것으로 봤다. 올해 별도 매출과 영업이익은 각각 9659억원, 706억원으로, 작년보다 각각 6%와 18% 늘어날 것으로 추정했다.

연결 기준 매출과 영업이익은 지난해보다 7%와 29% 늘어난 1조2738억원과 1491억원을 기록할 것으로 예상했다.

다만 실적보다 R&D 성과가 중요하다는 판단이다. 박 연구원은 “호중구감소증 치료제 ‘롤론티스’는 올 상반기 안에 품목허가신청서(BLA)를 다시 제출할 예정”이라며 “ 미국 식품의약국(FDA)에 조건부 허가 신청을 한 ‘포지오티닙’과 영국에서 신속심사(패스트트랙)로 허가를 준비 중인 ‘오락솔’ 등에서 성과 입증이 필요한 시점”이라고 했다.

김예나 기자

ADVERTISEMENT

-

1

“셀트리온헬스케어, 작년 4분기 매출 전년比 54% 늘 것”

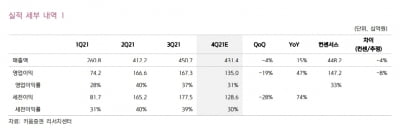

삼성증권은 10일 셀트리온헬스케어에 대해 ‘렉키로나’의 수출 증가로 작년 4분기 매출이 전년 동기보다 약 54% 늘 것으로 전망했다. 올해 연간 매출은 작년보다 약 9% 증가할 것이란 예상이다....

-

2

“삼성바이오로직스, 작년 4분기 실적 소폭 감소 예상”

삼성바이오로직스가 작년 4분기에 시장 예상치(컨센서스)를 소폭 밑도는 매출과 영업이익을 냈을 것으로 추정된다. 3공장 가동률 감소에 따른 것이다. 올해는 공장 가동률 상승과 메신저 리보핵산(mRNA) 등 새로운 사업...

-

3

"SK바이오팜, 4분기 실적 예상치 소폭 웃돌 것…목표가↓"

키움증권은 10일 SK바이오팜에 대해 지난해 4분기 실적이 시장 예상치(컨센서스)를 소폭 웃돌 것이라고 추정했다. 투자의견 '매수'를 유지하고, 목표주가는 뇌전증 치료제 엑스코프리의 점진적 성장을 반영...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)