운용사들은 지금 SK그룹株 쓸어 담는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하이닉스·이노베이션·스퀘어 등

상위 10개 중 5개가 SK株

저평가 매력…분할 등은 악재

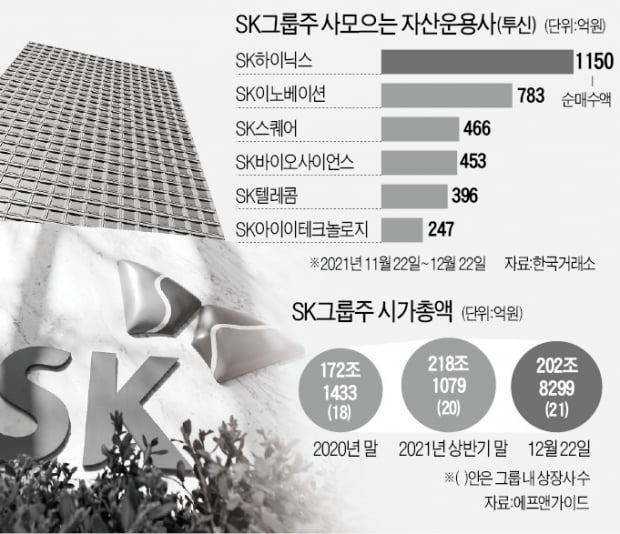

순매수 상위 10개 중 절반이 SK그룹주

운용사는 지난달 22일부터 전날까지 SK하이닉스를 1150억원어치 순매수해 카카오페이(1767억원)에 이어 두 번째로 많이 사들였다. 카카오페이는 신규 상장(11월 3일)에 따른 시가총액 비중 채우기로 볼 수 있다. 사실상 SK하이닉스에 대한 운용사들의 선호가 가장 컸다는 얘기다.

SK이노베이션(783억원), SK스퀘어(466억원), SK바이오사이언스(453억원), SK텔레콤(396억원)도 10위 안에 들었다. 한 운용사 관계자는 “특정 그룹주에 대한 선호가 뚜렷이 나타난 건 단순 수급이 아니라 전략적 접근의 결과”라고 말했다.

성장성 높게 평가

에프앤가이드에 따르면 SK그룹 상장사들의 시총 합계는 지난해 말 172조1433억원에서 이달 22일 기준 202조8229억원으로 30조원 넘게 늘었다. 올해 3개 계열사(SK바이오사이언스, SK아이이테크놀로지, SK리츠)가 증시에 입성한 게 영향을 미쳤다. SK스퀘어를 떼어낸 SK텔레콤의 시총 감소분(약 10조원)을 반영한 기존 상장사들의 시총 합계는 182조원대다. 상반기 말과 비교하면 오히려 10조원가량 줄었다.SK는 첨단소재, 그린, 바이오, 디지털 등 4개 분야를 그룹의 중점 사업으로 잡고 2025년까지 집중 투자한다는 계획이다. 한 운용사 대표는 “그룹별 장기 성장 전략을 보면 SK그룹은 내용이 구체적이고 투자가 빠르게 이뤄지고 있다”며 “아직까지 구산업 밸류에이션에 머물러 있던 종목은 저평가 매력이 점점 커질 것”이라고 설명했다.

단기 실적 전망도 나쁘지 않다. 미래 성장성이 높아도 당장 내년 실적 전망이 어두우면 운용사들로선 사들이기 어렵다. SK그룹주 가운데 실적 전망치가 나온 10개 상장사의 내년 영업이익 합계 컨센서스(증권사 추정치 평균)는 올해보다 5.8% 늘어난 23조8220억원이다. 10개 상장사 중 실적이 후퇴하는 곳은 없다. SK아이이테크놀로지(71.4%), SK네트웍스(33.5%), SK렌터카(20.2%), SK텔레콤(12.1%) 등이 큰 폭의 영업이익 증가세를 나타낼 전망이다.

그룹 시총의 절반 가까이를 차지하는 SK하이닉스도 실적 전망치가 반등했다. 3개월 전 16조원대였던 SK하이닉스의 내년 영업이익 전망치는 1개월 전 12조5702억원까지 쪼그라들었다가 다시 12조7636억원으로 늘었다. 올해보다 3.3% 증가한 수준이다.

지주사 할인 등 과제도 여럿

운용사들은 다른 SK그룹주를 사면서도 같은 기간 지주사인 SK는 55억원어치 팔았다. 최근 한 달간 2% 떨어졌다. 지주사의 연말 배당 매력을 무색하게 했다.증권사들은 SK가 보유한 계열사 지분 가치에 30%가량의 할인율을 적용하고 있다. 하지만 실제 시장에서는 50% 넘는 할인율이 적용되고 있다. 시장 전반에 지주사에 대한 투자 심리가 얼어붙은 까닭이다. 최근 한 달간 운용사의 집중 순매도로 12% 넘게 빠진 SKC에 대한 우려도 이와 무관치 않다는 게 증권업계의 지적이다. 한 증권사 애널리스트는 “동박 사업을 하는 자회사 SK넥실리스가 언젠가 상장하는 것 아니냐는 의심의 시각이 여전하다”고 지적했다.

고윤상 기자 kys@hankyung.com

-

1

SK그룹, 사회복지공동모금회에 '이웃사랑 성금' 120억 쾌척

SK그룹이 이웃사랑 성금 120억원을 사회복지공동모금회에 기부했다.SK는 15일 이형희 SK수펙스추구협의회 SV위원장이 서울 중구 정동에 있는 사회복지공동모금회에 성금 120억원을 전달했다고 밝혔다. SK는 1999...

-

2

서울 중구 명동 한복판. 매주 수·금·일요일, 1주일에 세 번 명동성당 안쪽 옛 계성여중 운동장은 500여 명의 인파로 가득 찬다. 지난 1월부터 재단법인 천주교 한마음한몸운동본부가 운영하는...

-

3

한미일 오피니언리더 모은 최태원…"탄소저감 위해 美에 47조 투입"

최태원 SK그룹 회장이 미국에서 직접 구상한 집단지성 플랫폼을 선보이고 미국에 4년간 47조원을 투자해 탄소저감에 기여하겠다고 밝혔다.최종현학술원 이사장인 최태원 회장은 6일(현지시간) 학술원이 미국 워싱턴 D.C....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)