토스, 내년부터 예금 1억까지만 年 2% 이자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

수시입출식예금 내년에도 지속"

예대금리차 커 역마진 발생

現금리 체제론 비용부담 어려워

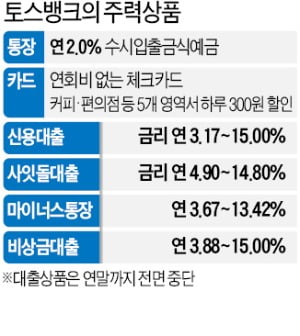

하루만 맡겨도 이자를 주는 수시입출금식(파킹통장) 방식은 내년에도 유지한다. 고객은 매달 셋째 주 토요일에 이자를 일할 계산해 지급받는다. ‘파킹통장’으로서의 혜택은 여전히 2금융권보다 낫다는 평가가 나온다. 최근 OK저축은행이 특판한 ‘OK파킹대박통장’은 연 1.5% 금리(5억원 이하)를 제공하고, 오픈뱅킹에 등록하면 연 1.7%까지 준다. 5억원 초과 시 연 1.0%로 깎인다.

지난 10월 초 출범한 토스뱅크는 금융당국이 정해준 대출한도 5000억원을 열흘 만에 소진했다. 금융당국이 추가 한도를 주지 않으면서 두 달가량 ‘대출 셧다운’ 상태가 지속되고 있다. 당국은 연말까지 추가 대출한도를 주지 않을 방침이어서 토스뱅크는 내년에야 대출영업을 재개할 수 있다. 반면 2조원이 넘는 고금리 예금을 보유해 상당한 역마진을 보고 있는 것으로 알려졌다. 내년에도 현행 금리 수준을 유지하면 역마진으로 자본금을 소진할 가능성도 제기된다. 10월 토스뱅크는 총 3000억원의 유상증자를 단행해 자본금을 2500억원에서 5500억원으로 늘렸다.

토스뱅크 관계자는 “예금액 1억원 이하 고객이 전체의 99% 이상이기 때문에 극히 일부 고객만 금리 혜택이 줄어든다”며 “1억원 초과 예금자 수는 적어도 예금액이 커서 상당한 비용을 아낄 수 있다는 판단”이라고 말했다. 또 “금리 상승기임에도 예·적금과 달리 수시입출금 상품인 토스뱅크 통장의 시장 경쟁력은 여전히 뛰어나다”고 강조했다.

일각에서는 은행 간 금리 경쟁을 촉발할 것으로 예상했던 토스뱅크가 ‘찻잔 속 태풍’에 그치는 것 아니냐는 관측이 나온다. 은행권 관계자는 “중금리대출과 높은 수신금리로 그간 순위가 고착화된 은행권 경쟁을 촉발할 수 있는 기회였다”며 “토스뱅크의 가계대출 총액에 지나치게 제한을 두면서 경쟁 유인이 줄고 순위를 고착화하는 결과를 낳고 있다”고 말했다.

박진우 기자 jwp@hankyung.com

-

1

13월의 월급일까, 혹은 세금일까. 연말정산 결과를 미리 알 수 있는 ‘연말정산 미리보기’가 열렸다. 이 서비스가 중요한 이유는 연말까지 적절한 소비·투자 등으로 환급액을 늘릴 수 ...

-

2

삼성생명이 빅테크(대형 정보기술 기업) 대표주자 토스와 손잡았다. 단순한 상품 광고 수준이 아니라 토스에서 삼성생명의 모든 상담·가입·보험금 청구까지 원스톱 서비스가 가능해질 전망이다. 삼성...

-

3

토스뱅크, 입사 1주년 임직원에 1억원어치 스톡옵션 준다

토스뱅크가 입사 1주년을 맞이한 사내 임직원 30명에게 ‘주식매수선택권(스톡옵션)’ 60만주를 부여하기로 결정했다고 25일 발표했다. 주정명 리스크최고책임자(CRO)와 최승락 소비자담당최고책임자...