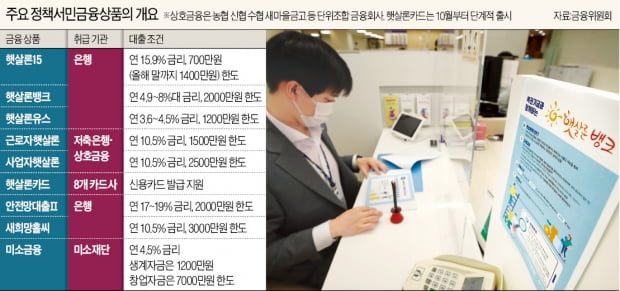

저신용자 햇살론 금리 年 15.9%…성실 상환 땐 최대 6%P 인하

7월 법정 최고금리 인하

정책서민금융상품 확대

올해 9조6000억 지원

1금융권 어려운 저신용자

'햇살론뱅크' 이용 가능

농협銀 등 2천만원 대출

신용점수 하위 10%는

10월 햇살론카드 발급

신용 낮아도 연 10%대 금리에 은행 대출

‘햇살론’은 2010년 처음 선보인 국내 대표 서민금융 상품 브랜드다. 원래 신용보증재단의 보증을 받아 저축은행이나 농협 신협 새마을금고 등 상호금융회사에서 연 10%대 중금리로 자금을 대출해주는 구조였다. 그러다 2014년부터 서민금융 통합 브랜드로 일원화됐으며 2019년 ‘햇살론17’(연 17.9% 금리) 상품이 처음 선보이면서 기존 2금융권뿐만 아니라 시중은행에서도 관련 상품을 취급할 수 있게 됐다.이번 최고금리 인하에 따른 금리 하락분을 반영해 햇살론17도 ‘햇살론15’로 이름을 바꿔 달았다. 금리도 기존보다 2%포인트 낮춰 연 15.9%로 결정됐다. 연체 없이 성실하게 상환하면 매년 금리를 1.5∼3%포인트씩 내려 이용 기간 중 최대 6%포인트의 금리 인하 혜택을 볼 수 있다. 연소득 3500만원 이하 또는 4500만원 이하면서 개인 신용평점 하위 20%인 대출자가 햇살론15 상품을 이용할 수 있다. 15개 시중은행에서 보증과 대출을 한 번에 신청할 수 있다. 대출 한도는 700만원이다. 올해 연말까지는 한시적으로 추가로 700만원을 더해 총 1400만원까지 지원받을 수 있다.

‘안전망대출Ⅱ’는 연 20% 초과 고금리 대출을 상환하기 위한 목적의 대환 상품이다. 7월 7일 이전에 연 20%를 넘는 고금리 대출을 1년 이상 이용하고 있거나 만기가 6개월 이내로 임박한 개인 차주가 대상이다. 단 기존 대출을 정상적으로 상환해온 저소득·저신용자(연소득 3500만원 이하 또는 4500만원 이하이면서 개인 신용평점 하위 20%)여야 한다. 요건을 만족하면 기존에 보유한 연 20% 초과 채무의 잔액 한도 내에서 최대 2000만원까지 대출받을 수 있다. 적용 금리는 연 17∼19%다.

‘햇살론뱅크’는 이번 최고금리 인하를 계기로 은행권에서 새롭게 출시된 정책서민금융 상품이다. 코로나19로 어려움을 겪고 있지만 기존 빚을 성실하게 갚아온 서민들을 1금융권으로 편입시키겠다는 취지에서 마련했다. 지원 대상은 정책서민금융 상품을 이용한 지 1년 이상 경과했으며 부채·신용도가 개선된 저소득·저신용층이다. 대출 신청일 기준 최근 1년간 가계부채 잔액이 감소했거나 신용평점이 상승했다면 혜택을 받을 수 있다. ‘연소득 3500만원 이하 또는 4500만원 이하면서 개인 신용평점 하위 20%’의 햇살론 소득 요건은 기본적으로 충족해야 한다. 신용·부채 개선도에 따라 차등해 최대 2000만원 한도 내에서 대출금을 내준다. 금리는 연 4.9~8%로 성실상환자 등에는 각종 우대금리를 제공한다. 현재 IBK기업·NH농협·전북·BNK경남은행에서 이용할 수 있고, 오는 17일부터 KB국민·광주·BNK부산·SH수협은행에서도 대출 신청을 받는다. 다음달 27일에는 DGB대구·신한·우리·제주·하나은행 등에서도 햇살론뱅크 취급을 시작한다.

10월엔 저신용자 전용 ‘햇살론카드’도 출시

오는 10월엔 신용카드 발급이 어려운 최저신용자(신용점수 하위 10% 이하)에게 신용관리 교육 이수와 소득자료 증빙 등을 조건으로 제공하는 ‘햇살론카드’도 새롭게 출시된다. 다만 연소득(증빙소득이나 인정소득 기준)에서 연간 대출 원리금상환액을 차감한 가처분소득이 600만원 이상이어야 카드를 발급받을 수 있다. 또 1인당 1개 카드만 허용되며 현금서비스, 카드론, 리볼빙 등 카드대출과 유흥주점 등 일부 업종에서의 이용이 제한된다. 햇살론카드가 출시되면 국민·롯데·신한·우리·하나·비씨·삼성·현대 등 8개 카드사 대면·비대면 채널을 통해 신청할 수 있다.금융권 관계자는 “금융당국이 집값을 잡기 위해 가계대출 총량 규제에 나서고 있지만 이 과정에서 저소득·저신용자들이 피해를 보지 않도록 다양한 정책금융 상품 공급을 확대하고 있다”며 “상품별로 대상 요건과 대출 조건 등이 다른 만큼 은행이나 서민금융진흥원 등을 통해 관련 정보를 꼼꼼하게 확인해야 낭패를 보지 않을 것”이라고 말했다.

이호기 기자 hglee@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

금융위원회가 지난달 법정 최고금리 인하(연 24%→20%)에 따른 저신용·저소득층의 피해를 예방하기 위해 올해 햇살론 등 정책서민금융상품 공급액을 기존보다 1조7500억원 늘려 9조6000억원까지 확대하기로 했다.금융위는 4일 이 같은 내용의 정책서민금융상품 지원 계획을 확정, 발표했다. 저신용·저소득 근로자 금융 지원을 위한 ‘근로자햇살론’의 올해 공급 규모를 기존 2조4000억원에서 3조4000억원으로 늘렸다. 저소득 청년을 위한 ‘햇살론유스’는 2300억원에서 3330억원으로 증액했다. 두 상품의 상반기 공급액은 이미 전년 동기보다 각각 4766억원(33%), 744억원(129%) 늘었다.지난달 법정 최고금리 인하에 맞춰 출시된 기존 고금리(연 20% 초과) 대출 대환 상품인 ‘안전망대출Ⅱ’와 은행권 신규 정책서민금융상품인 ‘햇살론뱅크’는 각각 올해 3000억원 규모로 공급한다.오는 10월엔 신용카드 발급이 어려운 최저신용자(신용점수 하위 10% 이하)에게 신용관리 교육 이수와 소득자료 증빙 등을 조건으로 제공하는 ‘햇살론카드’도 새롭게 출시할 예정이다. 보증 한도는 총 500억원(1인당 최대 200만원)이다. 카드대출(현금서비스, 카드론, 리볼빙) 및 유흥주점 등 일부업종 이용이 제한되고, 1인당 1개 카드만 발급받을 수 있다.이호기 기자 hglee@hankyung.com

-

2

금융위원회는 근로자햇살론, 햇살론유스 등 정책서민금융상품 공급액을 대폭 확대, 올해 총 9조6000억원을 공급한다고 4일 밝혔다.저신용·저소득 근로자 금융지원을 위한 근로자햇살론의 올해 공급 규모는 3조4000억원으로 기존보다 1조원 늘어난다. 저소득 청년을 위한 햇살론유스는 3330억원으로 이전보다 1000억원 확대된다.두 상품의 상반기 공급액도 각각 1년 전보다 4766억원(33%), 744억원(129%)씩 늘어난 바 있다. 또 고금리(연 20% 초과) 대출의 대환을 지원하는 안전망대출Ⅱ, 은행권 신규 정책서민금융상품인 햇살론뱅크는 각각 올해 3000억원 규모로 공급된다.오는 10월엔 햇살론 카드도 500억원 규모로 공급된다. 신용관리 교육을 받고 소득 증빙이 가능한 저신용자에게 신용카드 발급을 지원한다.이는 신종 코로나바이러스 감염증(코로나19 위기)와 최고금리 인하로 저신용·저소득자의 금융 접근성이 떨어지는 것을 최소화하기 위해서다. 상반기에는 정책서민금융상품으로 41만명이 총 4조6823억원의 지원을 받았다. 지난달 7일 출시된 안전망대출Ⅱ은 지난 2일까지 약 한달간 573건, 51억원의 대출이 나갔다.같은 기간 햇살론15는 1만4923건, 1900억원의 대출이 실행됐다. 햇살론15는 최고금리 인하에 따른 금리 하락을 반영해 기존 햇살론17 금리를 2%포인트 인하한 상품이다.햇살론뱅크는 현재 IBK기업·NH농협·전북·BNK경남은행에서 이용 가능하다. 오는 17일부터는 KB국민·광주·BNK부산·SH수협은행에서, 9월27일부터는 DGB대구·신한·우리·제주·하나은행에서도 이용할 수 있다.고은빛 한경닷컴 기자 silverlight@hankyung.com

-

3

부채·신용도 개선땐 최저 年 4.9% 금리로 서민금융상품 '햇살론 뱅크' 출시

부채나 신용도가 개선된 서민금융상품 이용자는 앞으로 은행에서 최저 연 4.9% 금리로 대출받을 수 있게 된다.금융위원회는 26일부터 새 정책서민금융상품인 ‘햇살론 뱅크’를 네 개 은행에서 판매한다고 25일 밝혔다. 햇살론뱅크는 기존 정책금융 상품을 성실히 이용한 서민들에게 제도권 금융 안착의 기회를 주기 위해 만든 상품이다. 자격 조건이 되면 연 4.9~8% 금리로 최대 2000만원을 빌릴 수 있다.우선 기업은행, 농협은행, 전북은행, 경남은행이 판매하고 다른 은행에서도 연내 차례로 출시할 예정이다. 각 은행 자율로 성실 상환자는 우대금리 0.3%포인트를 적용한다.지원 대상은 정책서민금융상품(새희망홀씨, 미소금융, 근로자햇살론, 사업자햇살론, 햇살론15, 햇살론17, 바꿔드림론, 안전망대출, 안전망대출Ⅱ, 햇살론유스)을 이용한 지 1년 이상 지난 저소득·저신용자 가운데 부채 또는 신용도가 개선된 사람이다. 채무를 완전히 변제하고 1년이 지나지 않은 경우도 대상이다.단 보증 신청일 기준으로 최근 1년간 가계부채 잔액이 줄었거나 신용평점(KCB 또는 NICE신용평가 기준)이 상승해야 한다. 연소득 3500만원 이하면 신용평점을 보지 않지만, 3500만~4500만원일 경우 신용평점이 하위 100분의 20에 해당해야 한다.금융위는 “대출 신청 전 서민금융진흥원 앱으로 자신이 자격 요건에 해당하는지 조회해 볼 수 있다”며 “이용자에게 제도를 안내하는 것 외에는 문자나 전화로 광고하지 않으므로 관련 피싱 또는 사기에 유의해야 한다”고 조언했다.정소람 기자 ram@hankyung.com

![[단독] 홈플러스, 슈퍼마켓 사업 부문 매각한다](https://timg.hankyung.com/t/560x0/photo/202406/AA.36922731.3.jpg)

![[오늘의 arte] 예술인 QUIZ : 가택 연금됐던 러시아의 '反푸틴' 감독](https://timg.hankyung.com/t/560x0/photo/202406/AA.36920360.3.jpg)