'中시장 1위' 오스템임플란트, 올들어 130% 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대신증권 "목표가 22만3000원"

28일 오스템임플란트는 3.33% 내린 11만6100원에 거래를 마감했다. 이날 주가가 조정받았지만 오전 장중엔 매수세가 몰리며 최고가(12만7000원)를 경신하기도 했다. 올 들어서는 129.7% 올랐다. 외국인이 약 900억원어치를 사들였다.

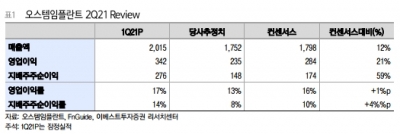

오스템임플란트 주가가 꾸준한 우상향 곡선을 그리는 것은 실적이 고공행진하고 있기 때문이다. 오스템임플란트는 올 2분기 매출 2015억원, 영업이익 342억원을 기록했다. 전년 대비 각각 42.7%, 44.7% 상승했다.

오스템임플란트의 호실적은 중국 시장에서의 활약 덕분이다. 오스템임플란트는 7000억원 규모의 중국 임플란트 시장에서 1위를 차지하고 있다. 국내 임플란트 시장은 연평균 4%, 글로벌 시장은 8%대 성장을 기록하는 데 비해 중국의 임플란트 시장 성장률은 20%대에 달한다. 오스템임플란트의 2분기 중국 매출은 566억원으로 전년 대비 37.9% 증가했다. 올해 중국 시장 매출은 2269억원으로 지난해보다 50.7% 늘어날 것으로 예상된다.

오스템임플란트가 중국 시장에서 1위를 차지할 수 있었던 비결로는 ‘철저한 현지화’가 꼽힌다. 베이징 광둥 톈진 등 세 곳에 법인을 세웠고, 중국 전역에 75개 지점을 운영하고 있다. 이를 기반으로 중국 치과의사를 상대로 직접 영업하는 전략을 펼쳤다. 판매 중개인(딜러)을 두고 중국에 진출한 다국적 기업들은 시도하지 못한 방법이다.

증권가에서는 올 하반기 실적도 좋게 나올 것이란 예상이 많다. 대신증권은 오스템임플란트가 올해 매출 8279억원, 영업이익 445억원을 올릴 것으로 전망했다. 전년 대비 각각 31.1%, 44.5% 늘어난 수치다. 12개월 선행 주가수익비율(PER)이 14배로 부담이 적다는 것도 장점이다. 이날 목표주가를 14만500원에서 22만3000원으로 올린 한경래 대신증권 연구원은 “단순한 ‘보복소비’에 기반한 매출 증가가 아니라 시장 성장에 따른 구조적 수혜를 볼 수 있는 기업”이라고 말했다.

심성미 기자 smshim@hankyung.com

-

1

“오스템임플란트, 하반기 호실적·성장 모멘텀 나타날 것”

오스템임플란트가 올 2분기 호실적을 냈다. 28일 증권가에서는 하반기에도 프리미엄 병원 내 점유율 증가와 신규 제품군의 확대로 성장세를 이어갈 것으로 내다봤다. 오스템임플란트는 올 2분기 연결 재무...

-

2

오스템임플란트, 2분기 영업이익 342억원…전년比 44.7%↑

오스템임플란트가 올 2분기 연결 재무제표 기준 매출 2015억원, 영업이익 342억원을 기록했다고 27일 밝혔다. 전년 동기 대비 각각 42.7%, 44.7% 증가한 수치다.순이익은 281억원으로, 작년 같은 기간에...

-

3

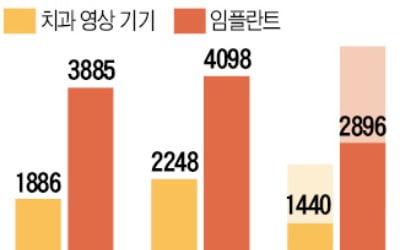

코로나19로 주춤했던 병원 방문이 다시 늘면서 치과·정형외과 관련 의료기기를 만드는 회사의 실적이 좋아지고 있다. 2분기 들어선 수출이 전년보다 두 배 이상 늘어난 기업도 속출하고 있다. 지난달...