“휴젤, 실적 성장세 안정적…매각보다 펀더멘털에 주목”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

나관준 연구원은 “레티보 품목허가가 올 하반기 유럽에 이어 내년 미국에서도 승인될 것으로 전망된다”며 “중국 유럽 미국 등 글로벌 빅마켓 진출을 통한 주가수준(밸류에이션) 재평가(리레이팅)가 기대된다”고 말했다.

나 연구원은 “계절적 성수기 효과에 국내 수요 증가가 겹쳐 톡신 및 필러의 내수 매출은 견조할 것”이라고 분석했다. 톡신 국내 매출은 220억원, 필러는 63억원으로, 작년 같은 기간보다 각각 11%, 42% 증가할 것으로 추산했다.

반면 톡신 수출은 감소할 것으로 봤다. 중국 외 아시아 국가 및 라틴아메리카 수출 감소에 따른 영향이다. 다만 영국과 북유럽의 필러 수출이 늘면서 톡신 수출 감소분을 상쇄할 것으로 내다봤다.

이도희 기자

-

1

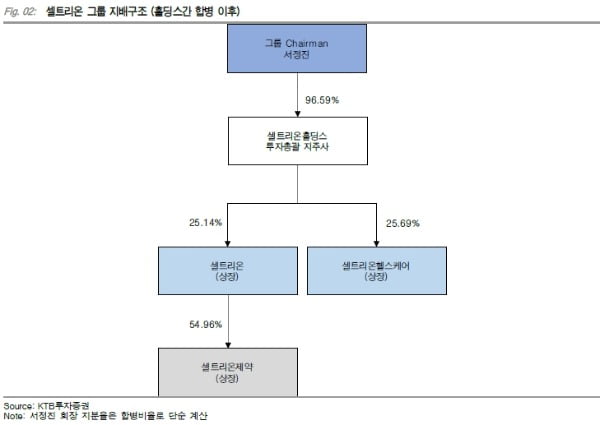

“셀트리온, 지주사 합병 발표…주가 영향은 미미할 것”

KTB투자증권은 27일 셀트리온에 대해 지주사간의 합병 발표는 이미 예정됐던 만큼, 주가에 미치는 영향이 적을 것이라고 봤다. 향후 사업회사간의 합병이 더욱 중요할 것이라는 판단이다.전날 셀트리온의 지주사인 셀트리온...

-

2

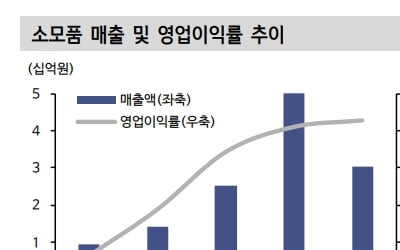

“이루다, 해외 매출 가속화 전망…영업익 개선 기여할 것“

신한금융투자는 27일 이루다에 대해 올 하반기 신제품 출시에 따라 해외 매출 성장이 가속화될 것으로 봤다. 이들 제품은 마진이 높은 소모품을 필요로 해, 매출 성장과 더불어 영업이익률 개선에도 기여할 것이란 판단이다...

-

3

게임·VR로 우울증·치매 고친다…국산 '디지털 치료제' 속속 임상

약을 먹지 않고도 스마트폰 앱과 전기 자극으로 병을 치료하는 시대가 왔다. 전자약, 디지털 치료제로 대표되는 3세대 치료제로 임상을 하거나 상용화를 앞둔 국내 기업이 속속 나오고 있다. 치매, 당뇨 등으로 치료 범위...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)