"모바일로 대출받고 적금들고"…시중은행 비대면거래 비중 '쑥'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행팀 = 주요 시중은행에서 비대면으로 이뤄지는 대출, 예·적금, 펀드 상품 가입 비중이 빠르게 커지고 있다.

일부 시중은행의 경우 신용대출, 적립식예금 상품의 비대면 거래 비중이 올 상반기 기준 70∼80%에 달했다.

인터넷전문은행의 급성장이 자극이 된 비대면 상품 개발 경쟁에 신종 코로나바이러스 감염증(코로나19) 확산에 따른 비대면 거래 선호 현상이 더해지며 주요 시중은행의 디지털 혁신과 비대면 거래 활성화를 앞당긴 결과로 풀이된다.

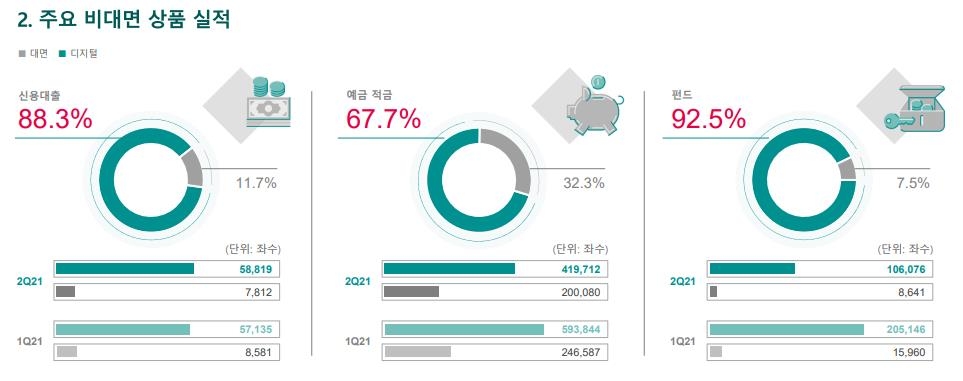

25일 우리금융그룹 상반기 실적발표 자료에 따르면, 우리은행에서 올 상반기 비대면으로 이뤄진 신용대출은 건수(신규 좌수) 기준 67.3%에 달했다.

2019년 28.8%, 2020년 55.9%였던 비대면 신용대출 비중이 상반기에도 빠른 증가세를 이어갔다.

적립식예금 가운데 비대면 비중은 2019년 80.7%, 2020년 84.7%에 이어 올 상반기 89.2%를 기록했다.

새로 개설된 적금 계좌 10건 중 9건이 비대면 가입이었다.

펀드 상품 비대면 가입 비중도 2019년 61.6%, 2020년 78.5%에서 올 상반기 83.8%로 높아졌다.

이 은행에서 여신, 수신, 펀드, 방카슈랑스 등 금융 상품의 비대면 가입 고객 수는 상반기 167만8천명으로, 작년 연간 가입고객(155만1천명)을 이미 넘었다.

하나은행의 신용대출 가운데 비대면 비중은 건수 기준 2019년 82%에서 2020년 86%, 올 1분기 87%, 2분기 88%로 꾸준히 늘었다.

적립식예금 중 비대면 비중은 2019년 59%에서 2020년 72%로 크게 늘었고 올 1분기 75%, 2분기 74%를 기록했다.

펀드의 비대면 가입 비중은 2019년 37%에 그쳤으나 2020년 68%, 올 1·2분기에 각각 93%로 급증했다.

펀드 중 비대면 판매 비중도 2019년 48.3%, 2020년 50.0%에서 올 상반기 66.3%로 껑충 뛰었다.

다만 비대면으로 이뤄진 신용대출의 비중은 올 상반기 21.4%로, 2019년(21.9%)과 2020년(19.8%)과 비슷한 수준이었다.

신한은행은 여신(대출) 거래 중 비대면 비중이 2019년 46.7%, 2020년 55.5%, 올 상반기 61.0%로 꾸준히 늘었다.

예·적금 등 수신 상품 판매 가운데 비대면 비중은 2019년 68.7%, 2020년 72.6%, 올 상반기 68.9% 등으로 70% 안팎 수준을 유지하고 있다.

펀드 상품 중 비대면 가입 비중도 2019년 83.8%, 2020년 84.8%, 올 상반기 83.0%로 80%대 초반을 유지하고 있다.

NH농협은행도 신용대출과 적립식예금의 비대면 비중 증가세가 뚜렷하다.

농협은행에서 이뤄진 신용대출 가운데 비대면 비중은 2019년 11.5%에서 2020년 18.9%, 올 상반기 20.4%로 늘었고, 적립식예금 중 비대면 비중도 2019년 19.3%에서 2020년 20.7%, 올 상반기 42.4%로 급증했다.

여신, 수신, 펀드, 방카슈랑스 등의 상품을 비대면으로 가입한 고객은 올 상반기에만 80만명으로, 2019년(58만2천명)과 2020년(76만1천명) 연간 규모를 이미 넘었다.

시중은행들은 입출금 거래뿐 아니라 여신, 수신 거래에서도 비대면이 대세로 자리 잡아가자, 인터넷은행과의 경쟁에서 밀리지 않기 위해 주요 상품을 '100% 비대면 거래'가 가능하도록 탈바꿈하고 있다.

최근 우리은행이 영업점 방문 없이 신청부터 실행까지 전 과정이 모바일 앱만으로 가능한 완전 비대면 주택담보대출 상품 '우리WON주택대출'을 출시한 것이 대표적인 예다.

소득과 주택 시세를 입력하면 3분 안에 대출금리와 한도를 확인할 수 있고, 부부 공동명의인 경우에도 전자등기를 통해 담보제공자가 영업점에 방문하는 번거로움 없이 이용할 수 있도록 했다.

하나은행도 지난 4월 비대면 주택담보대출 상품 '하나원큐 아파트론'을 출시했다.

이 상품도 본인 명의 휴대전화와 공동인증서만 있으면 모바일뱅킹 앱 '하나원큐'를 통해 3분 만에 대출 한도, 금리를 확인하고, 대출 신청부터 서류 작성까지 모바일로 가능하도록 설계됐다.

농협은행도 지난 2월 모바일 기기로 받을 수 있는 아파트담보대출 상품을 출시했다.

신한은행은 주택담보대출의 경우 대법원 등기소 업무를 위해 영업점을 방문하는 절차가 필요했으나, 연내 전자상환위임장 등을 개발해 '100% 비대면 주담대' 상품을 선보일 계획이다.

이러한 시중은행들의 주요 상품 비대면화 경쟁은 계속될 전망이다.

우리금융 디지털추진단 황원철 전무는 최근 상반기 실적발표 후 컨퍼런스콜에서 "빅테크, 핀테크의 금융시장 진출이 가속화되며 금융 분야에서도 제조와 판매의 분리가 일어나는 게 아니냐는 우려가 있다"며 "은행의 디지털 채널, 플랫폼과 관련해 수세적, 방어적 태도가 아니라 개방적, 공격적으로 대응하자는 정책 기조를 갖고 있다"고 말했다.

그러면서 "그동안 비대면으로 취급하지 않았던 주택담보대출 등 전통적인 대면 상품과 서비스의 비대면화를 적극 추진할 계획"이라고 했다.

하나금융 이후승 부사장(CFO)은 상반기 실적발표 후 컨퍼런스콜에서 "하나은행은 전세대출, 리테일 핵심 상품의 모바일화를 추진 중"이라며 "(3호 인터넷은행인) 토스뱅크에 저희가 투자를 했는데 토스뱅크와 함께 시너지를 내서 디지털 은행을 추진하려 한다"고 말했다.

/연합뉴스

-

1

'AI 3.1시대' 10대 유망산업은 전력반도체·융합형 자율주행차

전력 반도체, 폼팩터 디스플레이, 융합형 자율주행차 등이 챗GPT와 같은 생성형 인공지능(AI)의 뒤를 이을 유망 AI 산업으로 선정됐다. 한국산업기술진흥원(KIAT)은 'AI 3.1시대 10대 유망...

-

2

소상공인·자영업자 46.9% “계엄사태로 매출 손해 입어”

국내 소상공인과 자영업자의 46.9%가 지난 3일 벌어진 계엄사태로 인해 매출상 손해를 입었다는 설문조사 결과가 16일 나왔다.중소기업중앙회는 지난 10일부터 12일까지 소상공인·자영업자&nbs...

-

3

종합 생활가전 기업 쿠쿠가 전원과 설치가 필요 없어 언제 어디서나 간편하게 사용할 수 있는 인스퓨어 필터형 정수기 3L를 출시한다고 16일 밝혔다.쿠쿠 인스퓨어 필터형 정수기는 정수 기능이 뛰어난 게 특징이다. 쿠쿠...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)