자동차 부품 업체 동양산업, 어두운 신용도 전망 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

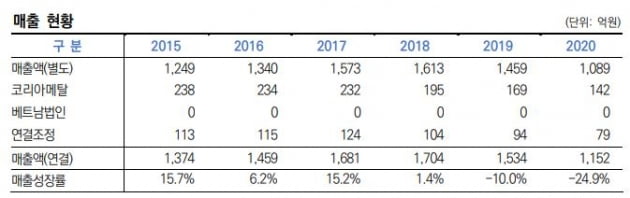

21일 증권업계에 따르면 한국신용평가는 동양산업의 무보증사채 신용등급을 BB-로 평가하면서, 등급전망을 부정적으로 달았다. 현재 신용등급이 하향 조정될 가능성이 높다는 의미다.

동양산업은 주력 생산품인 엔진과 변속 부품 시장의 경쟁이 심화되면서 매출이 줄고 있다. 생산 제품의 기술적 진입 장벽이 높지 않은 데다 중국 업체와 가격 경쟁이 거세진 탓이다. 한국신용평가는 "올 들어 북미 지역 공장이 정상 가동되면서 코로나19 이전 수준의 매출을 회복할 것"이라면서도 "주요 생산 제품의 수요 등락과 거래처 확보에 연계한 영업변동성이 불가피할 것"이라고 예상했다.

동양산업은 2015~2017년 기존 고객사의 설비 증설 요구와 신규 고객사 확보에 따른 설비 투자로 재무부담이 늘었다. 2019년부터 비교적 안정적인 영업현금을 창출한 가운데 경상적인 수준의 설비투자만 발생하고 있어 차입금을 상환하고 있다. 다만 지난해 말 연결 기준으로 부채비율이 300%에 근접해 단기간 내 큰 폭의 재무구조 개선은 쉽지 않을 것이라는 게 한국신용평가의 전망이다.

김은정 기자 kej@hankyung.com

-

1

'청신호' 켜진 철강 업체 신용도 전망…"실적 개선세 이어질 것" [마켓인사이트]

≪이 기사는 07월20일(15:08) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 국내 철강 업체들의 신용도 전망이 밝다. 코로나19 장기화 상황에서도 철강 수요가 당초 예상보...

!['청신호' 켜진 철강 업체 신용도 전망…"실적 개선세 이어질 것" [마켓인사이트]](https://img.hankyung.com/photo/202107/01.26988450.3.jpg)

-

2

"카카오엔터, 멜론 흡수 합병으로 콘텐츠 밸류체인 강화" [마켓인사이트]

≪이 기사는 07월20일(21:13) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 카카오엔터테인먼트의 사업 기반과 재무안정성이 멜론컴퍼니 흡수합병으로 제고될 것이라는 분석이 나...

!["카카오엔터, 멜론 흡수 합병으로 콘텐츠 밸류체인 강화" [마켓인사이트]](https://img.hankyung.com/photo/202107/01.26991432.3.jpg)

-

3

실적은 악화하는데 투자 부담까지…신용도 하락한 마니커 [마켓인사이트]

≪이 기사는 07월19일(06:05) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 육계 전문 업체 마니커의 신용등급이 떨어졌다.19일 증권업계에 따르면 나이스신용평가는 최근 마...

![실적은 악화하는데 투자 부담까지…신용도 하락한 마니커 [마켓인사이트]](https://img.hankyung.com/photo/202107/01.26974190.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)