"오스코텍, 렉라자 빠른 시장 진입 기대…하반기 모멘텀 유효"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

렉라자는 지난달 건강보험 급여품목에 등재되면서 이달부터 급여가 적용된다. 240mg당 20만6892원이다. 경쟁 제품인 타그리소에 비해 5% 가량 낮은 수준이다. 타그리소 80mg은 21만7782원이다.

허혜민 연구원은 “타그리소가 2016년 5월 허가를 받은 후 다음해 12월 급여를 적용받기까지 1년 이상이 걸린 데 반해, 렉라자는 6개월 만에 급여 등재로 빠른 시장 진입이 가능해졌다”고 말했다.

타그리소는 2016년 국내에서 23억원의 매출을 냈다. 급여를 적용받은 이후인 2017년에는 원외처방액 103억원, 2018년 594억원을 기록했다.

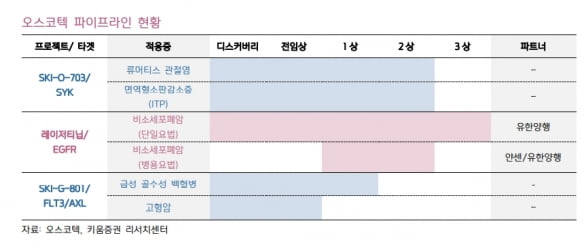

렉라자는 올해 100억원 가량의 매출을 낼 것이란 추산이다. 오스코텍은 10%대의 로열티를 받는다.

하반기에는 레이저티닙 관련 모멘텀이 이어질 것으로 봤다. 오는 9월 열리는 유럽종양학회(ESMO)에서 레이저티닙과 얀센 아미반타맙의 추가 병용 데이터를 발표한 후, 연말께 BTD 신청을 할 것으로 예상했다.

허 연구원은 “지난 미국임상종양학회(ASCO)에서 타그리소 재발 환자 45명을 대상으로 36%의 객관적반응율(ORR)을 나타내며, BTD 지정 가능성을 보여줬다”며 “타그리소 내성 환자는 치료제가 없어, BTD 지정을 받으면 동반 및 우선 심사 자격 대상이 돼 신속 출시가 가능할 것”이라고 말했다.

허 연구원은 오스코텍에 대해 투자의견 ‘시장수익률 상회’를 유지하고, 목표주가를 기존 5만9000원에서 5만원으로 내렸다. 류머티즘 관절염(RA) 적응증의 ‘SYK’ 억제제에 기대감이 낮아진 점을 반영했다.

김예나 기자

-

1

와이바이오로직스, 1200억원 규모 면역항암제 기술수출 계약

와이바이오로직스는 프랑스 제약그룹 피에르파브르와 고형암 치료를 위한 신규 항체 후보물질의 기술수출 계약을 체결했다고 6일 밝혔다.계약에 따라 와이바이오로직스는 약 1164억원의 기술료를 지급받게 된다. 반환...

-

2

VC 뺨치는 동구바이오의 '선구안'…"투자 수익·신약 개발 모두 잡겠다"

소위 잘나가는 벤처캐피털(VC)에도 ‘3할 타율’(투자 성공률)은 넘기 힘든 벽이다. 제 아무리 투자 전문가라고 해도 산업 트렌드를 정확하게 짚어내고, 기업들의 실력을 제대로 진단하는 것은 쉬운...

-

3

SD바이오센서가 해외 유통사 인수합병(M&A)에 나선다. 진단장비 공급과 국제기구 입찰을 통해 ‘포스트 코로나’를 대비하겠다는 청사진도 공개했다.SD바이오센서는 5일 온라인 기자간담회를 열어 유...