"한전, 믿을 수 없는 종목"…투자의견 하향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전기요금 동결 거센 '후폭풍'

"연료비 연동제 신뢰성 훼손"

"연료비 연동제 신뢰성 훼손"

한국전력이 3분기 전기요금 동결의 후유증을 혹독하게 앓고 있다. 발표 이후 23일까지 주가가 8% 넘게 내리고 투자 의견과 목표주가를 내린 리포트도 등장했다. 한마디로 요약하면 ‘믿을 수 없는 종목이 됐다’고 할 수 있다.

한전은 23일 2% 내린 2만4550원에 거래를 마쳤다. 지난 21일 개장 직전 정부와 한전이 3분기 연료비 조정단가를 2분기와 같은 ㎾h당 -3원으로 동결한다고 발표한 이후 한전 주가는 계속 내렸다. 발표 직전 거래일인 18일 종가(2만6900원)와 비교하면 8% 넘게 빠졌다.

미래에셋증권은 발표 이후 한전에 대한 투자 의견을 매수에서 중립으로 하향 조정했다. 목표주가는 2만9000원에서 2만7000원으로 낮췄다. 류제현 미래에셋증권 연구원은 “유가 상승으로 연말까지 연료비 부담이 지속될 전망”이라며 “하지만 내년 대통령선거라는 대형 정치 이벤트가 예정돼 있고 코로나19로 당분간 전기요금 인상 가능성이 낮다”고 설명했다. 이어 “무엇보다 단가 조정 무산으로 연료비 연동제에 대한 신뢰성이 훼손된 것이 문제”라고 지적했다.

석탄가격 상승 등으로 원가 부담이 커지고 있는데 연료비에 이를 반영하는 시점은 계속해서 밀리고 있다. 한전의 올 하반기 및 내년 실적 전망치는 하향 조정이 불가피하다. 미래에셋증권의 올해 한전 영업이익 전망치는 3조5020억원에서 1조5080억원으로 반토막 났다.

정혜정 KB증권 연구원도 “전기요금은 한전의 밸류에이션을 결정하는 주요 요인”이라며 “이번 전기요금 동결은 당분간 한전에 대한 투자심리를 악화시키는 요인으로 작용할 것”이라고 말했다. 정 연구원은 “한전에 대한 밸류에이션이 개선되기 위해서는 비용을 점진적으로 요금에 전가할 수 있을 것이라는 기대 회복이 선결돼야 할 것”이라고 말했다.

구은서 기자 koo@hankyung.com

미래에셋증권은 발표 이후 한전에 대한 투자 의견을 매수에서 중립으로 하향 조정했다. 목표주가는 2만9000원에서 2만7000원으로 낮췄다. 류제현 미래에셋증권 연구원은 “유가 상승으로 연말까지 연료비 부담이 지속될 전망”이라며 “하지만 내년 대통령선거라는 대형 정치 이벤트가 예정돼 있고 코로나19로 당분간 전기요금 인상 가능성이 낮다”고 설명했다. 이어 “무엇보다 단가 조정 무산으로 연료비 연동제에 대한 신뢰성이 훼손된 것이 문제”라고 지적했다.

석탄가격 상승 등으로 원가 부담이 커지고 있는데 연료비에 이를 반영하는 시점은 계속해서 밀리고 있다. 한전의 올 하반기 및 내년 실적 전망치는 하향 조정이 불가피하다. 미래에셋증권의 올해 한전 영업이익 전망치는 3조5020억원에서 1조5080억원으로 반토막 났다.

정혜정 KB증권 연구원도 “전기요금은 한전의 밸류에이션을 결정하는 주요 요인”이라며 “이번 전기요금 동결은 당분간 한전에 대한 투자심리를 악화시키는 요인으로 작용할 것”이라고 말했다. 정 연구원은 “한전에 대한 밸류에이션이 개선되기 위해서는 비용을 점진적으로 요금에 전가할 수 있을 것이라는 기대 회복이 선결돼야 할 것”이라고 말했다.

구은서 기자 koo@hankyung.com

관련 뉴스

-

1

“전기요금 인상은 정치적 고려 때문에 힘들 듯하고, 친환경 발전 사업은 현재로선 수익 대비 비용이 많이 들고…. 현 상황에서 한국전력은 원전 수출 역량을 키우는 게 시급하다는 결론을 내렸습니다...

-

2

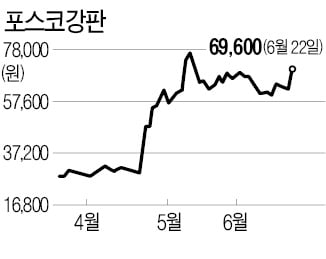

포스코강판이 22일 10% 넘게 급등했다. 자동차 강판 가격 인상 등으로 2분기 실적이 1분기를 뛰어넘을 것으로 예상돼서다. 올해 연간 영업이익은 전년 대비 410.6% 급증할 것이라는 전망도 나온다.이날 포스코강판...

-

3

포스코강판이 22일 10% 넘게 급등했다. 자동차 강판 인상 등으로 2분기 실적이 1분기를 뛰어넘을 것으로 예상돼서다. 올해 영업이익이 전년 동기 대비 410.6% 급등할 것이라는 전망도 나온다.이날 포스코강판은 1...