中서 새로 쓴 'K패션 스토리'…F&F, 분할상장후 33% 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

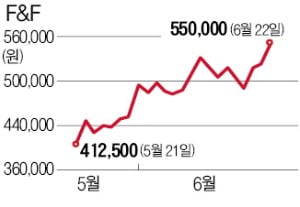

대신증권 "목표주가 62만원"

최근 주가 상승세도 가파르지만 증권가에서는 목표가를 더 높게 잡고 있다. 대신증권은 지난 21일 목표주가를 종전보다 36% 높은 62만원으로 조정했다. 앞서 KTB투자증권이 65만원으로 가장 높은 가격을 제시했고, 이베스트투자증권, 메리츠증권 등도 60만원 이상으로 책정했다.

증권업계에서 F&F를 유망하게 보는 가장 큰 이유는 실적 성장세다. 특히 중국에서 MLB 브랜드 매출이 올해 3000억원을 넘보는 등 사상 최고치를 경신하고 있다. 이는 앞서 중국에 진출했던 휠라홀딩스, 아모레퍼시픽, LG생활건강 등의 속도보다 빠르다는 평가다. 중국에서 오프라인 매장도 꾸준히 늘고 있다. 이달 현재 점포 수는 180개에 달한다.

유정현 대신증권 연구원은 “MLB 브랜드의 고성장은 이랜드 등 과거 국내 소비재 브랜드가 한류 열풍을 타고 중국에서 무조건적인 성과를 보였던 것과는 다른 성장 스토리를 보여준다”며 “한국 브랜드라는 개념이 없는 MLB를 중국 소비 트렌드의 중심에 올려놓은 회사의 기획력이 성장의 가장 중요한 요소”라고 평가했다. 중국에서의 성장이 이제 시작 국면이라는 점에서 이 같은 경쟁력은 기업 가치에 지속적으로 반영될 것이란 설명이다.

설지연 기자 sjy@hankyung.com

-

1

KTB투자증권 "F&F, 각종 브랜드 中사업 성과 빠르게 늘어"

KTB투자증권은 3일 F&F에 대해 'MLB' 등 각종 브랜드들의 중국 사업의 성과가 예상보다 빠르게 늘고 있다며 투자의견 '매수'와 목표주가 65만원을 제시하며 분석을 개시했다...

-

2

패션 대장주 F&F, 얼마나 더 갈까? [주코노미TV]

이 종목 살까, 말까? 기자들의 주식썰전. 오후 5시30분 유튜브 채널 ‘주코노미TV’에서 라이브로 생중계됩니다.▶나수지 기자이 종목 사야하는 이유 말아야하는 이유 취재기자가 알려드립니다. 주식...

![패션 대장주 F&F, 얼마나 더 갈까? [주코노미TV]](https://img.hankyung.com/photo/202105/01.26470478.3.jpg)

-

3

F&F가 유가증권시장 분할 재상장 첫 날 급등세를 보이고 있다.21일 오전 10시10분 현재 F&F는 전 거래일 보다 9만3000원(25.83%) 오른 45만3000원에 거래되고 있다.F&F는 지주사 체제로 전환해 ...