'40년 모기지' 내달 도입…청년·신혼부부 6억 집 살 때 3.6억 빌려준다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

청년 전·월세 대출한도 1억으로

보금자리론은 집값 6억원 이하, 연 소득 7000만원(신혼부부 8500만원) 이하 가구에 제공되는 고정금리 주택담보대출로 연간 17만 가구가 이용하고 있다. 주택금융공사가 보증하고 시중은행이 대출하는 구조다. 7월부터 대출 만기가 현행 최장 30년에서 40년, 대출 한도는 3억원에서 3억6000만원으로 늘어난다. 40년 만기 대출 금리는 30년짜리(연 2.85%)보다 0.05%포인트 높은 연 2.90%(6월 기준)가 적용된다.

적격대출은 주택금융공사가 은행 대출상품을 모아 유동화한 모기지담보부증권(MBS) 발행을 통해 대출 재원을 마련하는 상품이다. 적격대출은 보금자리론보다 대출 요건이 완화되지만 혜택은 줄어든다. 집값은 9억원 이하로 소득 제한은 없다. 대출 한도가 5억원으로 높아지지만 담보인정비율(LTV)과 총부채상환비율(DTI) 규제를 일반 은행 주택담보대출과 동일하게 적용받는다. 대출 금리도 연 3.00%에서 연 3.84%까지 은행마다 다르게 책정된다.

구체적인 사례를 통해 이번 정책 효과를 살펴보면 과거 3억원 보금자리론을 받아 시가 6억원 주택을 구입할 경우 월 원리금 상환액이 124만원(30년 만기)이었지만 앞으로는 40년 만기를 선택해 매달 106만원씩 갚아나가면 된다. 또 5억원짜리 주택을 구매할 경우 그동안 보금자리론으로 3억원까지만 대출받을 수 있었지만 이제 40년 만기를 선택하면 3억5000만원(LTV 70% 한도)까지 대출이 가능해진다.

이 밖에 청년 전·월세 대출 한도가 7월부터 1인당 기존 7000만원에서 1억원으로 확대되고 주택금융공사가 받는 전세대출 보증료도 크게 인하된다. 청년 전·월세 대출은 만 34세 이하 청년에게 연 2%대 금리로 7000만원 이하 보증금, 월 50만원 이하 월세를 지원하는 상품이다. 일정한 소득이 없어도 대출이 가능해 2019년 5월 출시 후 2년간 11만 명의 청년에게 5조5000억원이 지원됐다.

이호기 기자 hglee@hankyung.com

-

1

6억 이하 집 사는 청년·신혼부부, 40년간 3.6억 빌려준다

오는 7월부터 만 39세 이하 청년이나 혼인 7년 이내 신혼부부는 40년 만기 고정금리로 주택담보대출을 받을 수 있게 된다. 금융위원회는 20일 이 같은 내용의 '40년 초장기 모기지(주택...

-

2

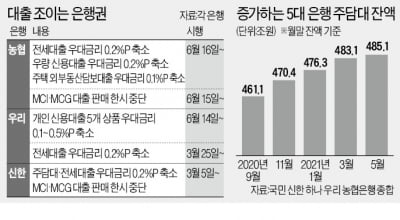

농협은행이 모기지 보험을 통해 주택담보대출 한도를 최대 5000만원 높일 수 있는 모기지신용보험(MCI)·모기지신용보증(MCG) 대출을 한시적으로 중단한다. 소비자는 그만큼 대출받을 수 있는 한도가 줄어...

-

3

최준우 주택금융공사 사장, 플라스틱용품 줄이기 '고고 챌린지' 동참

최준우 한국주택금융공사 사장은 생활 속 탈(脫) 플라스틱 실천운동을 위한 ‘고고 챌린지’에 7일 동참했다.생활 속 플라스틱을 줄이기 위해 올해 1월 환경부에서 시작한 SNS 릴레이 캠페인이다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)