은행 순이자마진 상승세로 전환

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시장금리 올라 수익성 개선

가계는 이자상환 부담 커질 듯

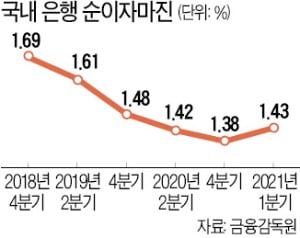

11일 금융감독원에 따르면 지난 1분기 말 국내 은행의 NIM은 1.43%를 기록했다. 이는 역대 최저치였던 작년 4분기 1.38%에서 0.05%포인트 상승한 것이다. 은행권에선 2분기 NIM도 1분기보다 0.02~0.04%포인트가량 상승할 것으로 예상하고 있다.

국내 은행 NIM은 2018년 4분기 1.69%를 기록한 이후 줄곧 내림세를 탔다. 은행업 수익 전망도 계속 나빠졌다. 향후 기준금리가 오르면 수익 전망이 180도 반전할 것이라는 분석이 나온다. 최근 은행 계열 금융지주사들의 주가는 대폭 올랐고 금융지주 회장들은 ‘배당 확대’를 공언하고 있다. 다만 코로나19 관리 상황이 변수로 남아 있다는 분석도 나온다.

한 은행의 고위 임원은 “경기가 개선돼 금리가 오르고 여신 총량이 늘어나는 것 모두 은행엔 호재”라며 “코로나19 대출에 대한 상환 및 이자 납입 유예가 끝나는 9월의 고비만 넘기면 은행 경영 상황은 완전히 개선될 것”이라고 말했다.

김대훈 기자 daepun@hankyung.com

-

1

이주열 한국은행 총재는 “통화정책 완화 정도의 조정 시기와 속도를 판단하는 것을 하반기 이후 역점을 두고 추진하겠다”고 11일 밝혔다. 이는 이 총재가 연내 기준금리 인상을 강력하게 시사한 것으...

-

2

'매파색' 더 짙어진 이주열, 강해진 금리 인상 '시그널'

한국은행이 연내 금리인상 ‘깜빡이’를 확실히 켰다. 3분기엔 금리인상 쪽으로 돌아서는 금융통화위원이 늘고, 4분기에 현 연 0.50%인 기준금리를 연 0.75%로 0.25%포인트 인상할 것이라는...

-

3

올라가는 은행 순이자마진.. 주주는 '웃고' 소비자는 '울고'

국내 은행들의 순이자마진(NIM)이 지난 1분기에 이어 2분기 연속 개선될 조짐이다. 미국과 한국 중앙은행의...