"셀트리온, 램시마SC 없이도 수익 개선…성장 이어갈 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

셀트리온은 1분기에 연결 재무제표 기준 매출 4570억원, 영업이익 2077억원을 기록했다. 전년 동기 대비 각각 22.6%와 72.8% 늘었다. 영업이익률은 45.4%를 기록했다. 매출은 컨센서스를 하회했지만, 영업이익은 6% 웃돌며 수익성을 회복했다.

이동건 신한금융투자 연구원은 “고마진의 트룩시마와 유플라이마를 중심으로 매출이 늘었고, 판매관리비 감소 및 생산효율성 개선에 따른 매출총이익률의 개선이 호실적을 이끌었다”고 말했다.

허혜민 키움증권 연구원은 “고마진의 유플라이마가 제품 중 가장 높은 비중인 26% 공급됐다”며 “지난 2월 유럽 판매허가 획득에 따른 준비 물량으로 보인다”고 했다.

영업이익률은 크게 개선됐다. 허 연구원은 “생산공정 효율 개선에 따라 원가 효율화가 발생하면서, 1분기 고마진의 램시마SC 생산이 없었음에도 수익성이 개선됐다”며 “코로나19로 판매비와 일반관리비도 줄어 판관비율이 20%를 기록하면서 전분기 대비 3%포인트 줄었고, 영업 외에는 외화평가이익이 발생한 영향이 컸다”고 설명했다.

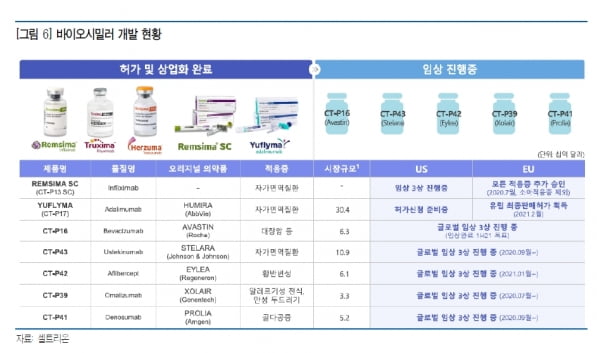

셀트리온은 지속적인 신제품 출시를 통해 장기 성장을 이어갈 것이란 예상이다. 진홍국 한국투자증권 연구원은 “회사는 2030년까지 매년 1개 이상의 바이오시밀러 판매 허가를 획득하며 장기 성장동력을 유지해 나갈 것”이라며 “휴미라 고농도 바이오시밀러인 유플라이마는 고농도에 있어 유럽에서 '퍼스트 무버'인 만큼, 회사의 매출 증가에 직접적으로 기여하는 품목이 될 것”이라고 말했다.

서미화 유안타증권 연구원은 “1분기 실적을 통해 바이오시밀러 제품들의 생산성 향상을 통한 원가율 개선이 충분히 가능함을 입증했다”며 “하반기 다케다제약 양수 관련 매출, 코로나19 치료제 렉키로나주 및 코로나19 진단키트 매출 등 추가 매출 기여도 증가할 것”이라고 했다.

신규 바이오시밀러와 코로나19 치료제에 대한 기대감도 있다. 허혜민 연구원은 “셀트리온은 올 상반기 내에 아바스틴 바이오시밀러의 임상을 마친 후 허가 신청 예정”이라며 “렉키로나는 임상 3상의 주요결과(탑라인)를 내달 발표해 결과에 따라 3분기 공식 허가도 가능할 것”이라고 말했다. 이어 “렉키로나에 대한 기대치가 낮아져 있기 때문에 긍정적 결과 도출 및 국가간 비축 물량 계약 등이 이뤄진다면 실적에 긍정적 영향을 미칠 것”이라고 덧붙였다.

다만 코로나19 이후 장기 실적에 대한 고민은 필요하다는 의견이 나온다. 이동건 연구원은 “올해 매출은 렉키로나와 유플라이마 출시 효과로 30% 이상 고성장하고, 영업이익률 역시 40%대를 유지할 전망”이라면서도 “렉키로나의 성공 가능성은 여전히 높다고 판단하는 만큼 단기 실적 가시성은 긍정적이지만, 코로나19 이후 실적 고성장세를 이끌 후속 단계(Next step)에 대한 고민은 필요한 시점”이라고 판단했다.

-

1

"임상비용 적고 정책 혜택까지"…일본 가는 바이오시밀러社들

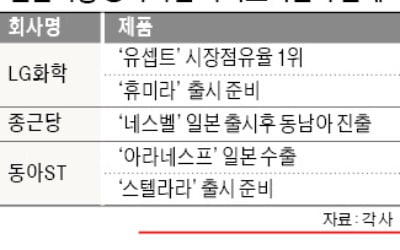

LG화학 종근당 동아ST 등 국내 바이오시밀러 후발주자들이 일본 시장 공략에 힘을 쏟고 있다. 일본 정부가 건강보험 재정 악화를 막기 위해 ‘바이오시밀러 우대 정책’을 펴고 있는 데다 선진국 시...

-

2

SK바이오팜이 작년 7월 상장 이후 분기 기준으로 처음 흑자를 냈다. 뇌전증 신약 ‘세노바메이트’의 분기 매출도 100억원을 돌파했다. SK바이오팜은 지난 1분기 매출 1400억원을 올려 전년 ...

-

3

셀트리온, 1분기 영업익 2077억원…영업이익률 40%대 회복

셀트리온은 올 1분기에 연결 재무제표 기준 매출 4570억원, 영업이익 2077억원을 기록했다고 12일 밝혔다. 전년 동기 대비 각각 22.6%와 72.8% 늘어난 수치다. 영업이익률은 45.4%를 기록했다. 판관비...