“루트로닉, 1분기 사상 최대 매출… 올해 호실적 이어갈 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

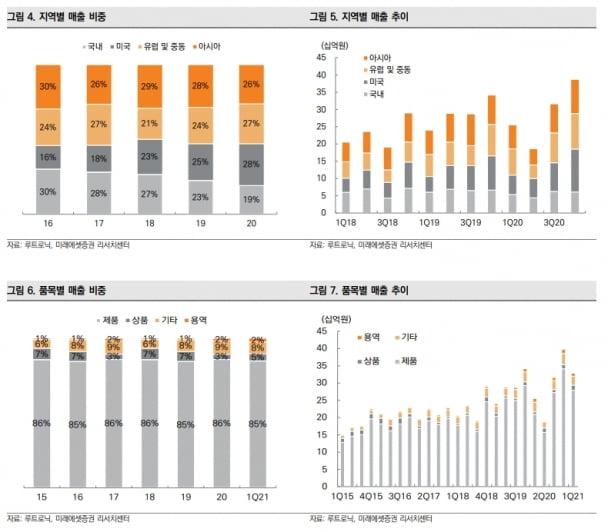

루트로닉의 1분기 연결 재무제표 기준 매출은 328억원, 영업이익은 32억원으로 잠정 집계됐다. 전년 동기 대비 매출은 28% 늘었고, 영업이익은 흑자전환했다. 영업이익률은 10%다.

주요 해외법인의 수출이 호조를 보였다. 미국과 독일, 중국 법인 매출은 전년 동기 대비 각각 40% 103% 207% 증가했다. 제품별로는 고가의 신제품 장비 매출 비중이 전체 매출의 50%를 웃돌면서, 매출총이익률이 57%로 개선됐다.

조은애 이베스트투자증권 연구원은 “루트로닉은 올 1분기에 역대 최대 1분기 매출과 영업이익을 달성했다”며 “마진이 높은 신제품의 매출 호조로, 인건비가 증가했음에도 작년 3분기부터 이어진 영업 레버리지 효과가 지속됐다”고 말했다.

김충현 미래에셋증권 연구원은 “가장 비수기에 해당하는 1분기에 컨센서스를 초과하는 실적을 달성한 부분에 주목해야 한다”며 “작년 하반기부터 본격화된 신제품 효과가 지속되고 있다”고 했다.

2분기에도 성수기 수준의 매출을 낼 전망이다. 유럽 미국 등 선진국을 중심으로 빠르게 수요가 회복되고 있다고 조 연구원은 판단했다. 그는 “2분기 매출은 전년 동기 대비 104% 증가한 380억원으로 추산한다”며 “2분기는 계절적 특성상 준성수기로, 성수기인 작년 4분기 매출 398억원 수준을 달성할 전망”이라고 했다.

올해 연간 예상 매출은 1598억원으로 기존 전망치보다 12% 높였다. 영업이익 247억원, 영업이익률 15%를 달성할 것으로 조 연구원은 추산했다. 그는 “2019~2020년 출시한 소모품 기기 신제품의 매출이 반영되면서, 소모품 기기 매출 비중은 30%까지 확대될 것”이라고 예상했다.

루트로닉은 올해 혈관치료 및 체형관리 제품 2개를 출시할 예정이다. 김 연구원은 “현재 추가되거나 추가될 신제품은 레이저와 다른 목적의 미용기기로, 제품의 다각화가 진행되면서 고마진의 소모품 매출도 발생할 것”이라고 말했다.

그는 “루트로닉은 올해부터 기존 회계 방식 대비 자산화하던 연구개발비를 비용화함에 따라, 감가상각비가 축소되고 연구개발비가 증가하게 됐다”며 “이를 반영한 올해 영업이익률은 15% 수준을 기록할 것”이라고 예상했다.

이어 “감사보고서 제출 지연으로 부각된 회계 위험(리스크)에 대해서는 과도한 우려는 지양해도 될 것으로 보인다”고 덧붙였다.

조 연구원은 “루트로닉의 현재 주가수준은 비교 기업들에 비해 저평가돼 있다”며 “수출 및 고마진 제품 매출 확대에 따른 기초체력(펀더멘털) 개선세를 확인하면서, 목표배수 재조정이 가능할 것”이라고 했다. 투자의견 ‘매수’를 유지하고, 목표주가는 기존 1만7000원에서 1만8000원으로 올렸다.

-

1

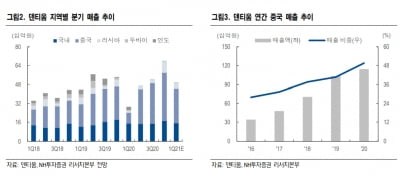

NH투자증권은 4일 덴티움에 대해 계절적 비수기임에도 올 1분기에 중국과 러시아 지역에서 성장세를 이어갔다고 분석했다. 올해는 신흥시장(이머징마켓) 중심의 실적 성장을 기대했다. 투자의견 ‘매수&rsquo...

-

2

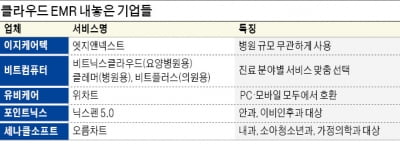

병원에도 클라우드 서비스 바람이 불고 있다. 진료 기록을 전자화하는 전자의무기록(EMR) 서비스를 클라우드로 제공하는 기업이 속속 나오면서 시장 선점을 위한 경쟁이 치열하다.EMR은 환자 진료·처방 기록...

-

3

파마리서치 손잡은 SK케미칼, 골관절염 주사제 공동판매 협약

SK케미칼이 파마리서치와 골관절염 관절강 주사제 ‘콘쥬란’(사진) 공동 판매 협약을 체결했다고 3일 밝혔다.점도가 높은 폴리뉴클레오티드나트륨을 함유한 콘쥬란을 무릎 관절강 안에 주입하면 일정한 ...