"퇴직연금, 실패한 일본 방식 왜 도입하나"…증권사들 분통

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

퇴직연급 '디폴트옵션'에 예금 포함 여부 두고 논란

근로자가 고르는 DC형, 수익 높이려 '펀드' 넣자는데

일본만 있는 '예금' 상품 넣자 주장

근로자가 고르는 DC형, 수익 높이려 '펀드' 넣자는데

일본만 있는 '예금' 상품 넣자 주장

퇴직연금의 수익률을 높이기 위해 도입을 추진중인 '디폴트옵션'을 두고 금융투자업계가 분통을 터뜨리고 있다. 당초 도입취지가 '수익률 제고'인데 일각에서 "투자자 보호가 어렵다", "옵티머스 사태처럼 원금을 날릴 수 있다" 등의 오해가 퍼져서다. 디폴드옵션에 일본처럼 '예금'을 넣는 방식을 도입하자는 주장까지 나오고 있다.

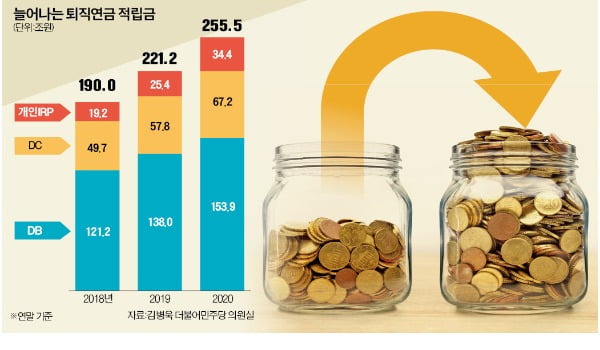

디폴트옵션을 도입하는 근로자퇴직급여보장법 개정 법률안, 이른바 근퇴법 개정안은 안호영·김병욱 더불어민주당 의원이 발의해 놓은 상태다. 퇴직연금은 크게 회사가 운영하는 확정급여(DB)형과 근로자가 운용하는 확정기여(DC)형으로 나뉜다. DC형의 경우 가입자의 91.4%가 운용방식을 바꾸지 않은 채 운용 중으로 알려졌다. 대부분 '원금보장'에 충실하다보니 수익률을 은행의 복리보다도 못한 실정이다. 때문에 '쥐꼬리 퇴직연금', '1% 퇴직연금'이라는 오명을 안고 있다.

만약 퇴직연금으로 들어갈 돈을 주식이나 부동산에 투자했다면 어땠을까? 아마도 훨씬 더 높은 수익률을 거둘 수 있었을 것이다. 실제 퇴직연금을 중도에 찾아서 부동산 투자나 목돈이 들어갈 일에 사용하는 모습은 쉽게 볼 수 있다. 노후보장을 위해 '원금보장'의 저축성 성격으로 돈을 넣으면서도 결국에는 낮은 수익률에 중도에 찾는 셈이다.

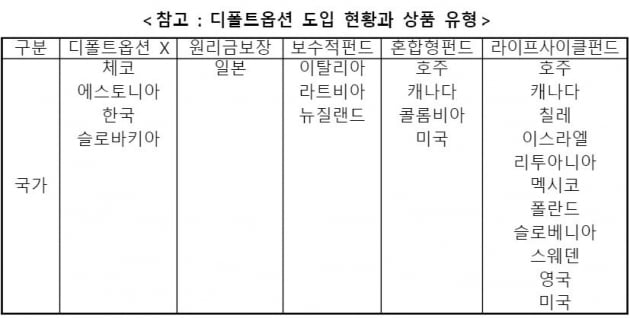

안호영 의원실에 따르면, 디폴트옵션에 예금과 같이 원리금보장 상품을 넣은 일본의 퇴직연금 수익률(2013~2019년)은 연평균 2.31%이었다. 같은 기간 디폴트옵션으로 혼합형펀드나 라이프사이클펀드를 고를 수 있는 호주의 경우 연평균 8.87%의 수익률을 기록했다. 퇴직연금의 수익률이 높아지면 노후에 받을 수 있는 자금은 당연히 늘게 된다.

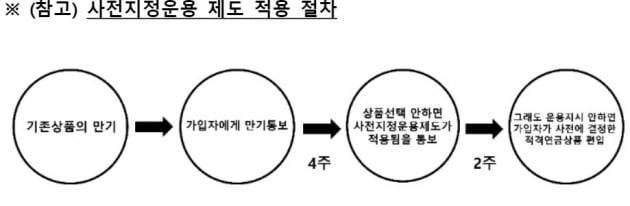

일각에서는 '알리지도 않고 퇴직금을 자동으로 펀드에 투자한다'고도 전해졌지만, 이 또한 사실이 아니다. 기존 상품의 만기가 됐어도 가입자가 후속 운용상품을 직접 결정하지 않으면, 가입자의 의사확인 절차를 거치게 된다. 4주간 운용지시가 없으면 → 가입자가 미리 지정해둔 적격 연금 상품이 편입됨을 통지하게 되고 →2주 후에도 운용지시가 없으면 → '적격 연금상품'에 편입하게 되는 과정을 거친다.

여기서 말하는 '적격 연금상품'은 다양하게 상품개발이 가능하다. 현재 선진국에서 도입하고 있는 상품은 은퇴시점, 시장상황 등에 따라 자산배분(위험·수익관리) 기능이 더해진 TDF(타깃데이트펀드), 자산배분펀드 등이 있다. 이 밖에도 스태블밸류펀드나 부동산인프라펀드 등 가입자의 성향에 따라 펀드를 선택할 수 있다.

강민호 금융투자협회 연금지원부장은 "퇴직연금에서 취급하는 모든 금융상품은 금소법의 규율범위에 해당한다"면서도 "디폴트옵션은 일반적인 금융상품과는 가입절차가 다르다보니 동일한 원칙을 적용하는 건 무리가 있다"고 말했다. 실제 이 제도는 일반적인 금융소비자라기 보다는 △근퇴법 대상 가입자면서 △적격 연금상품을 골라 △정해진 절차에 따라 적용된다는 설명이다.

민주영 키움투자자산운용 퇴직연금컨설팅팀 이사는 "2005년 도입된 퇴직연금이 든든한 노후보장의 버팀목이 되기 보다는 한꺼번에 찾는 목돈개념이 됐다"며 "근로자들의 노후 보장을 위해서라도 선택권을 주고 수익률을 올릴 수 있도록 제대로된 제도 도입이 시급하다"고 조언했다.

김하나 한경닷컴 기자 hana@hankyung.com

관련 뉴스

-

1

“수익률이 1%도 되지 않는 상품에 전체 퇴직연금의 90%가 몰려 있는 나라는 한국이 유일무이합니다.” 김병욱 더불어민주당 의원(사진)은 21일 “국민의 노후 안전망을 보장하기 위해서...

-

2

“수익률이 1%도 되지 않는 상품에 전체 퇴직연금의 90%가 몰려있는 나라는 한국이 유일무이하다” 김병욱 더불어민주당 의원은 21일 한국경제신문을 만나 “국민의 노후안전망을 보장하기 ...

-

3

신영증권이 2개 분기 연속 확정급여형(DB)·확정기여형(DC)·개인형 퇴직연금(IRP) 등 퇴직연금 모든 부문에서 전체 사업자 중 1년 수익률 1위를 차지했다. 20일 금융감독원에 따르면 지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)