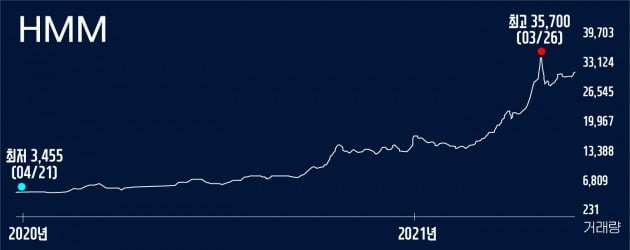

HMM은 작년 국내 증시에서 손꼽히는 스타 종목으로 급부상했다. 코로나19가 대유행 국민으로 치달은 여파로 국내 증시가 최저점을 찍었던 지난해 3월23일만 해도 2190원에 불과했던 주가가 1년간 쉴새없이 치솟으며 지난달 말 3만원을 넘어섰다. 오랫동안 투자자의 외면을 받아온 기업이 단숨에 유가증권시장 시가총액 30위권으로 도약했다. 유통주식이 꽤 늘었음에도 주가는 견조한 흐름을 유지하고 있다. 이 회사가 작년 말 발행한 2400억원어치 전환사채(CB)를 사들인 투자자들이 지난 3개월간 줄줄이 전환청구권을 행사하면서 신주 1800여만주가 유통시장에 풀렸다. CB는 일정기간이 지나면 투자자가 발행회사의 신주로 바꿀 수 있는 채권이다.

실적이 대폭 개선될 것이란 기대감이 주가를 강하게 밀어올리고 있다. HMM은 글로벌 해운물동량 증가에 따른 운임 상승에 힘입어 지난해 2분기부터 이익 규모를 빠르게 늘리고 있다. 증권업계에선 HMM이 지난 1분기에만 8000억원대 영업이익을 거뒀을 것으로 보고 있다. 올해 전체 영업이익은 작년(9807억원)보다 세 배 가까이 많은 2조6500억원 수준으로 예상하고 있다.

산은으로선 HMM의 부활은 오랫동안 기다려왔던 일이다. 다만 주가가 예상을 훌쩍 뛰어넘는 수준까지 오르는 현상을 반가워할 수만도 없다. 순식간에 기업가치가 10조원을 넘기면서 새 주인을 찾는 게 만만치 않게 돼서다. 산은(12.61%)과 해양진흥공사(4.27%)가 보유한 HMM 지분 가치만 현재 시가로 1조6000억원에 달한다. 여기에 경영권 프리미엄이 얹어지면 매각가격은 더 비싸질 가능성이 높다.

보유 중인 대규모 CB와 신주인수권부사채(BW)를 어떻게 처분하느냐도 고민거리다. BW는 일정기간 후 투자자가 발행회사의 신주를 받을 권리가 함께 붙은 채권이다. HMM은 2017년부터 지난해까지 산은과 해양진흥공사를 상대로 수차례 CB(2조5800억원)와 BW(7000억원)를 발행해 총 3조2700억원을 조달했다. 만기가 정해져있지 않은 영구채 형태로 발행된 이 CB의 전환가격과 BW의 신주인수권 행사가격은 낮게는 5000원, 높게는 7173원으로 설정돼있다. 오는 24일부터는 두 정책금융기관이 가장 최근 인수했던 6000억원어치 CB에 대한 전환청구권 행사도 가능해진다. 이제는 보유 중인 CB와 BW 전량을 언제랄도 시장에서 처분할 자격을 갖게 된다. 공적자금 회수라는 목표만 생각한다면 당장이라도 HMM 신주를 받은 뒤 곧바로 처분해 투자원금의 네 배가 넘는 14조원가량을 챙길 수 있다.

하지만 10억주에 가까운 신주가 쏟아지는 데 따른 충격이 부담이다. 현재 발행주식(약 3억2000만주)보다 세 배가량 많은 신주가 유통시장에 풀리면 기존 주식가치가 희석돼 주가 하락이 불가피하다는 의견이 지배적이다. 손실을 보거나 수익률이 떨어진 다른 주주들의 원성에 시달릴 수 있다. 지난해 말 기준 HMM의 소액주주 지분율은 67.44%에 달한다. 이런 이유로 산은과 해양진흥공사가 HMM의 새 주인이 나타났을 때 보유 지분뿐만 아니라 CB와 BW도 함께 매각해 경영권을 넘길 것이란 관측도 적지 않다. 공적자금 회수와 함께 대규모 오버행(잠재적 매도물량) 우려도 차단할 수 있어서다.

김진성 기자 jskim1028@hankyung.com

![정규 방송 중단하고 긴급 보도…'尹 사과' 의도 파악에 분주한 외신 [종합]](https://img.hankyung.com/photo/202412/AB.38868926.3.jpg)