“삼성바이오로직스, 올 실적 1분기를 저점으로 증가할 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

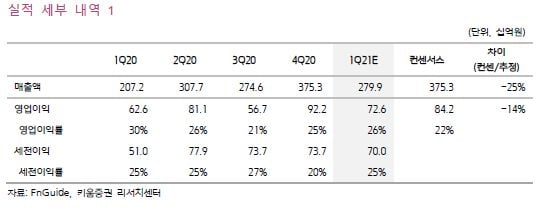

삼성바이오로직스의 1분기 매출은 전년 동기 대비 35% 증가한 2799억원으로 예상했다. 영업이익은 16% 늘어난 726억원으로 봤다.

1분기 예상 매출과 영업이익은 각각 컨센서스를 25%와 14% 밑도는 수치다. 컨센서스에 못미친 이유 중 하나는 3공장의 1분기 생산분 중 초기생산 물량이 많아서다. 한국채택국제회계기준(K-FRS) 제1115호를 기준으로 초기생산 물량은 바로 매출로 인식되지 않고 상업 생산할 때 이연인식된다는 설명이다.

전년 동기 대비 6.7% 낮아진 환율과 유지보수로 인한 1공장 반영 가동률 하락도 요인으로 지목했다.

삼성바이오로직스의 올 1분기 반영 가동률은 1~3공장 각각 60% 100% 50%다. 작년 4분기에는 각각 70% 100% 25%였다.

코로나19로 인한 위탁생산(CMO) 수주 효과는 하반기부터 본격 발생할 것으로 봤다. 3공장 가동률 또한 하반기에 높아지며 지렛대(레버리지) 효과가 기대된다는 분석이다.

키움증권이 예상한 삼성바이오로직스의 2021년 매출과 영업이익은 각각 1조5098억원과 4898억원이다. 전년 대비 30%와 67% 늘어날 것이란 전망이다.

허혜민 연구원은 “올해는 하반기가 좋은 상저하고 실적이며, 내년은 1~3공장 모두 완전가동하며 이익 개선이 기대된다”고 말했다. 또 "4공장 가동 시점은 내년말~2023년초가 될 것"이라고 덧붙였다.

박인혁 기자 hyuk@hankyung.com

-

1

에스티팜이 백신 안전성을 높이는 기술을 도입해 코로나19 메신저 리보핵산(mRNA) 백신 개발과 상업화에 나선다. 백신 대량생산을 위한 설비 증설도 검토 중이다. 에스티팜은 “미국 제네반트사이언스에서 코로...

-

2

센트릭스바이오, 차병원과 면역항암제 공동연구 계약 체결

센트릭스바이오는 전홍재·김찬 분당차병원 교수팀과 면역항암제 신약 개발 관련 공동연구 계약을 체결했다고 8일 밝혔다. 센트릭스바이오는 신규 면역관문 항체 신약을 개발 중인 바이오 기업이다. 서울 문정동에 ...

-

3

보로노이, AACR서 美 수출 폐암치료제 뇌투과 연구결과 공개

보로노이는 자체 개발한 폐암과 유방암 등 신약후보물질 3종을 9일부터 14일(현지시간)까지 온라인으로 개최되는 미국암연구학회 연례학술회의(AACR Annual Meeting 2021)에서 발표한다고 8일 밝혔다. 보...