기후 변화로 자연재해가 빈번히 발생하는 가운데 국내에서도 재해보험을 의무 가입 방식으로 바꿔야 한다는 제언이 나왔다.

한은 금융안정국 정기영 과장과 박성우 조사역은 6일 '국내외 재해보험 제도 현황 및 기후변화 대응을 위한 개선과제' 보고서(BOK 이슈노트)에서 이렇게 밝혔다.

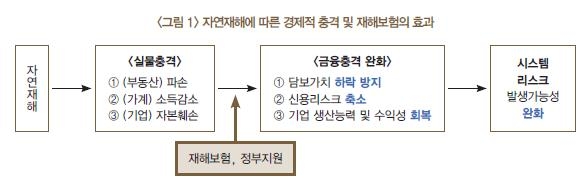

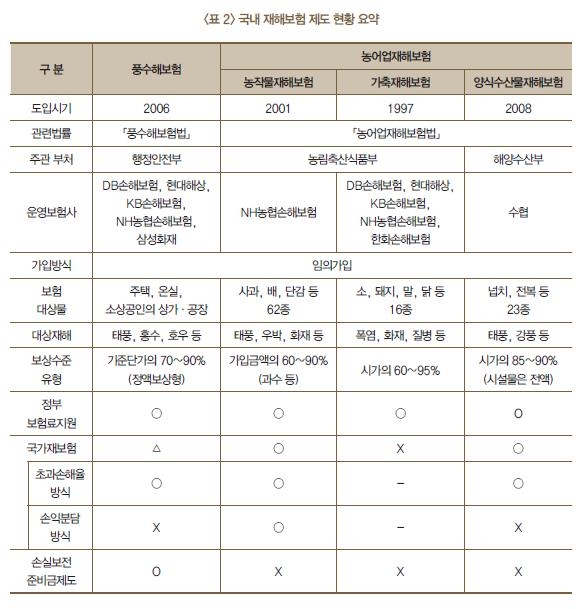

국내에서는 농작물·가축(농림축산식품부), 양식수산물(해양수산부), 풍수해(행정안전부)로 나뉘어 재해 보험이 운영되고 있다.

하지만 의무 가입이 아닌 탓에 가입률이 대체로 낮고, 고위험군이 주로 가입해서 보험의 위험 분산 효과가 제한적인 형편이다.

또 과거의 재해 피해 사례를 바탕으로 보험료를 산정(경험료율)하는 방식 때문에 보험료가 실제 재해 위험을 반영하지 못하고, 차등요율 체계도 대체로 단순하다.

정 과장은 "기후변화 추세를 고려하면 경험료율 체계는 향후 심화할 수 있는 자연재해 가능성을 반영하기 어려워 적정 수준보다 보험료가 낮게 책정될 수 있다"고 말했다.

현행 국가재보험 방식도 재정부담을 더 키울 수 있다는 문제를 안고 있다.

현재 풍수해보험에서는 손해율이 일정 수준을 초과하면 정부가 이를 보상해준다.

정부 입장에서는 재보험 제공 대가로 받는 재보험료가 상대적으로 적은데도 재해 발생 시 부담해야 할 비용은 무한하다.

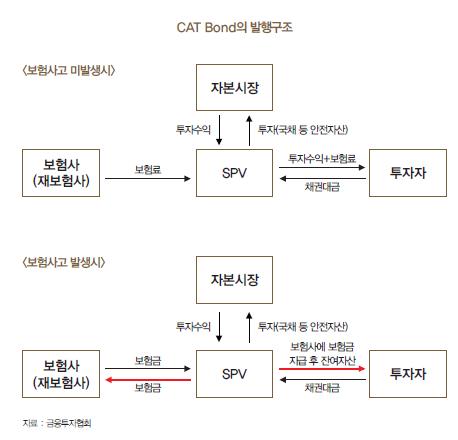

정 과장은 "재해 피해 보상과 보험 운영의 효율성을 높이려면 재해 보험의 가입을 임의 가입 방식에서 의무가입 방식으로 바꿀 필요가 있다"며 "미래 재해 위험을 반영하는 리스크(위험) 기반 보험료율 산정 체계를 구축하고, 민간보험사의 위험 분산 수단으로 대재해채권(Catastrophe Bond)도 도입해야 한다"고 강조했다.

대재해채권은 재해 보험의 지급 리스크를 자본시장으로 이전할 목적으로 발행하는 채권이다.

채권 발행 당시 설정한 조건을 충족하는 재해가 발생하지 않으면 채권 투자자는 투자 수익을 낼 수 있다.

조건을 충족하면 채권을 발행한 보험사는 채권 발행 대금을 지급보험금의 재원으로 활용하고, 투자자는 보험금 지급 후 잔여 자산을 분배받는다.

정 과장은 "일반적으로 대재해채권 발행 주체는 재해 보험을 판매한 보험사가 아닌 해당 보험사가 설립한 특수목적기구(SPV)"라며 "하지만 현행 제도상 보험사(혹은 재보험사)가 SPV를 설립하고 운영하려면 금융위원회의 허가가 필요해 채권 발행의 편익보다 절차상의 거래 비용이 큰 상황"이라고 지적했다.

그러면서 "대재해채권 발행을 위한 SPV 설립을 허가제에서 신고제로 완화하고, 설립 요건과 절차를 간소화해야 한다"고 덧붙였다.

![흑백요리사 우승자의 레시피를 따라하면 저작권 침해일까? [긱스]](https://img.hankyung.com/photo/202412/01.38868862.3.jpg)

![깊게 파라, 스페셜리스트가 되어라 [이윤학의 일의 기술]](https://img.hankyung.com/photo/202412/99.32818304.3.jpg)

![[르포] '윤석열' 지우는 대구 서문시장…"尹 욕하는게 싫어 사진 뗐다"](https://img.hankyung.com/photo/202412/ZK.38878876.3.jpg)