원금비보장형 수익 '달콤'…KB증권 작년 17% 1위, 원금보장형은 고작 2%대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

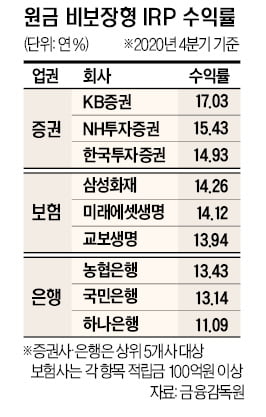

미래에셋대우 한국투자 NH투자 KB 삼성증권 등 5대 증권사 중 비보장형 IRP에서 가장 좋은 성적을 거둔 곳은 KB증권(연 17.03%)이었다. 2위는 NH투자증권으로 연 15.43%의 수익률을 기록했다. 3위는 한국투자증권(연 14.93%)이었다. 증권사 가운데 가장 많은 비보장형 적립금(1조3309억원)을 보유한 미래에셋대우는 연 13.79%로 수익률 부문에선 4위를 기록했다.

국민 신한 하나 우리 농협은행 등 주요 5개 은행 가운데 농협은행의 지난해 4분기 비보장형 IRP 수익률이 가장 높았다. 농협은행 수익률은 연 13.43%로 증권업계에 버금갔다. 2위는 국민은행(연 13.14%), 3위는 하나은행(연 11.09%)이었다. 금융업권 가운데 가장 낮은 수익률이다. 은행권 관계자는 “은행 IRP 가입자가 증권사 고객에 비해 위험 추구성향이 낮아 상대적으로 지난해 주식시장 활황 혜택을 크게 보지 못했다”고 설명했다.

원금보장형 상품은 보험사가 타 금융업권에 비해 높은 수익률을 기록했다. 롯데손해보험의 보장형 IRP 수익률은 연 2.16%다. 국민은행(연 1.28%) 수익률과 약 1%포인트 가까운 격차를 보인다. 금융권 관계자는 “수익률이 회사의 연금 운용 실력을 나타내는 지표는 아니다”며 “어디에 투자할지는 개인이 직접 결정하는 것”이라고 말했다.

오현아 기자 5hyun@hankyung.com

ADVERTISEMENT

-

1

개인형 퇴직연금 아직도 없으십니까…여기가 'IRP맛집'

하나금융 100세 행복연구센터가 지난해 50~64세 퇴직자 1000명을 대상으로 조사한 결과에 따르면 이들의 퇴직 연령(가장 오래 다닌 회사 기준)은 평균 49.5세에 불과했다. 노령연금인 국민연금 수령 시점(61~...

-

2

빅테크 '규제 리스크'…그 틈새 파고든 핀터레스트·스냅

아마존, 알리바바 등 대형 플랫폼 기업들은 승자독식 구조를 만들며 고속성장했다. 시장을 장악하는 순간 모든 고객을 독차지한다는 전략이다. 이런 기대를 바탕으로 주가도 랠리를 이어왔다. 하지만 이들의 시장 점유율 확대...

-

3

국민연금이 미국 전기차 업체 테슬라에 선제적으로 투자해 수십 배 수익을 거둔 것으로 알려졌다. 평가차익만 3조원이 넘을 것으로 추정된다.14일 미국 증권거래위원회(SEC)와 금융투자업계에 따르면 국민연금은 2014년...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)