[세법시행령] 1주택+1분양권자 3년내 기존주택 팔면 양도세상 1주택자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

근로장려금 지급액 산정 때 부동산 임대소득 제외

![[세법시행령] 1주택+1분양권자 3년내 기존주택 팔면 양도세상 1주택자](https://img.hankyung.com/photo/202101/ZK.24923932.1.jpg)

건설임대주택사업자나 재건축·재개발 주택조합은 법인에 대한 징벌적 종합부동산세 최고세율(2주택 이하 3%·3주택 이상 6%)을 적용받지 않는다.

기획재정부는 이런 내용 등을 담은 2020년 세법개정 후속 시행령 개정방안을 6일 발표했다.

이번 시행령 개정은 지난해 말 정기국회를 통과한 세법이 시행령에 위임한 각종 세부사항을 규정하고 있다.

◇ 일시적 1주택 1분양권 요건 규정…1월1일 취득분부터 적용

개정 소득세법 시행령은 '일시적 1주택 1분양권'의 요건을 규정하면서 분양권을 입주권과 동일하게 적용한다고 명시했다.

이는 분양권도 양도소득 세제상 주택 수에 포함하기로 소득세법이 개정된 데 따른 보완조치다.

기존에 입주권까지만 주택으로 보던 것을 분양권까지로 대상을 확대하면서 1주택으로 간주하는 일시적 1주택 1분양권의 요건을 1주택 1입주권과 맞춘 것이다.

이에 따라 기존 제도하에서 1주택을 보유한 1세대가 기존 주택을 취득한 날부터 1년 이상이 지난 후에 분양권을 취득하고, 분양권 취득 후 3년 이내 기존 주택을 팔 경우 일시적 1주택 1분양권으로 봐 양도소득세 계산 시 1주택자로 간주한다.

신축주택이 완공되지 않아 3년 안에 기존 주택을 팔지 못한 경우 신축주택 완공 후 2년 이내 그 주택으로 세대 전원이 이사해 1년 이상 거주하고, 신규 주택 완공 전부터 완공 후 2년 이내에 기존 주택을 팔면 역시 1주택으로 간주한다.

1주택으로 간주되면 1가구 1주택 양도세 비과세 혜택을 받고 조정대상지역 2주택자 중과세율(기본세율+10%포인트)이 적용되지 않는다.

이는 기존 주택 보유자가 신축 주택으로 이사하는 과정에서 일시적으로 1주택 1분양권이 된 것이므로 양도세 상 다주택자에 부과하는 불이익을 주지 않겠다는 의미다.

![[세법시행령] 1주택+1분양권자 3년내 기존주택 팔면 양도세상 1주택자](https://img.hankyung.com/photo/202101/AKR20210106076200002_01_i_P4.jpg)

취학·근무상 형편 등으로 다른 시·군 또는 수도권 밖 주택을 취득해 1주택 1분양권이 된 경우 역시 조정대상지역 내 주택 양도 시 양도세 중과에서 제외해준다.

새 소득세법 시행령은 올해 1월 1일 이후 새로 취득하는 분양권부터 적용된다.

◇ 공공주택사업자·재건축 조합은 종부세 일반 누진세율로

법인의 종합부동산세 단일 최고세율 부과에 대한 예외규정도 이번에 만들었다.

개정된 종부세법은 주택보유 법인에 대해 기본적으로 단일 최고세율(3%·6%)을 적용하지만 공공주택사업자와 공익법인, 건설임대주택사업자, 재건축·재개발 사업시행자 및 주택조합에는 개인과 같은 일반 누진세율을 적용하기로 했다.

이들은 투기가 아닌 사업 목적상 다주택을 보유할 수밖에 없는 구조이므로 일반 누진세율을 적용하는 것이다.

개인에 적용하는 일반 종부세 누진세율은 2주택 이하엔 0.6~3.0%를 3주택 이상 및 조정대상지역 2주택에는 1.2~6.0%로 적용된다.

![[세법시행령] 1주택+1분양권자 3년내 기존주택 팔면 양도세상 1주택자](https://img.hankyung.com/photo/202101/AKR20210106076200002_02_i_P4.jpg)

근로장려금 지급액 산정 때에는 부동산 임대소득을 제외하는 내용도 이번에 반영했다.

근로장려금은 총급여액이 3천600만원 이하인 근로자를 대상으로 근로장려금 최대 300만원을 지급하는 제도다.

총급여액을 계산할 때 원래는 근로소득과 사업소득(부동산 임대소득 포함), 종교인소득을 합산해 계산하는데 앞으로는 부동산임대소득은 고려하지 않는다는 것이다.

이는 부동산 임대소득은 이자·배당소득처럼 근로와 관련성이 낮은 점을 감안한 조치다.

/연합뉴스

-

1

정부 예산 63% 상반기에 투입…신도시 조성 등에 110조 투자

정부가 신종 코로나바이러스 감염증(코로나19) 극복을 위해 올해 상반기 집중적으로 예산을 투입하기로 했다. 신도시 조성 등을 위해 110조원 규모의 투자 프로젝트도 시행한다. 정부는 6일 제25차 비상경제 중앙대책본...

-

2

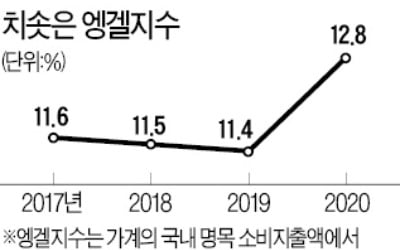

가계의 소비지출 가운데 식료품비가 차지하는 비중을 뜻하는 ‘엥겔지수’가 20년 만에 최고치로 치솟았다. 지난해 코로나19로 바깥 활동을 자제하고 집에서 끼니를 해결하는 ‘집밥족&rsq...

-

3

한국의 외환보유액이 지난해 342억8000만달러(약 37조2600억원) 늘어난 것으로 나타났다. 연간 증가폭 기준으로 2009년 후 11년 만에 가장 컸다. 한국은행은 지난해 12월 말 외환보유액이 4431억달러(약...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)