신흥국 기술株 '이머징 테크'가 뜬다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

中 텐센트 등 플랫폼 기업 약진

'남미 아마존' 메르카도리브레

러시아 얀덱스·싱가포르 씨 관심

신흥국 플랫폼기업 ETF도 눈길

코로나에 급성장한 이머징 테크

과거에는 ‘신흥국 주식=가치주’라는 인식이 강했다. 신흥국 시가총액 상위 기업이 주로 은행, 원자재, 제조업 등 전통산업에 속했기 때문이다. 가치주가 주목받을 때 신흥국 증시가 선진국에 비해 선전한 이유다.이런 흐름을 바꿔놓은 것은 중국 기업들이다. 2016년부터 알리바바, 텐센트, 바이두 등 중국 플랫폼 기업의 약진이 시작됐다. 중국 CSI300지수에서 전통산업인 금융, 산업재, 소재, 에너지 업종이 차지하는 비중은 2010년 말 75.5%에서 올해 말 48.8%로 낮아졌다. 반면 성장 산업인 정보기술(IT), 헬스케어, 커뮤니케이션 업종 비중은 같은 기간 7.1%에서 22.8%로 3배 이상으로 커졌다.

또 다른 신흥국인 인도 시장의 지형도 급변하고 있다. 50대 우량 기업으로 구성된 인도 니프티50지수에서 스테이트뱅크오브인디아 등 금융기업의 순위는 뒤로 밀려난 반면 IT 기업인 인포시스, HCL테크놀로지, 통신 기업인 바르티 에어텔의 순위가 올라갔다.

여전히 낮은 이커머스 침투율

코로나19는 이런 변화를 가속화했다. 라틴아메리카에서 부동의 시가총액 1위는 브라질 광산 기업 발레였다. 하지만 코로나19를 계기로 ‘남미의 아마존’으로 불리는 전자상거래 플랫폼 메르카도리브레 주가가 급등하기 시작했다. 3월 저점 대비 300% 가까이 오르며 시가총액 1위를 차지했다.아세안(동남아국가연합)에선 싱가포르 온라인 기업 씨(Sea)가 인도네시아 최대 민영은행 뱅크센트럴아시아를 누르고 아세안 지역 시가총액 1위에 올랐다.

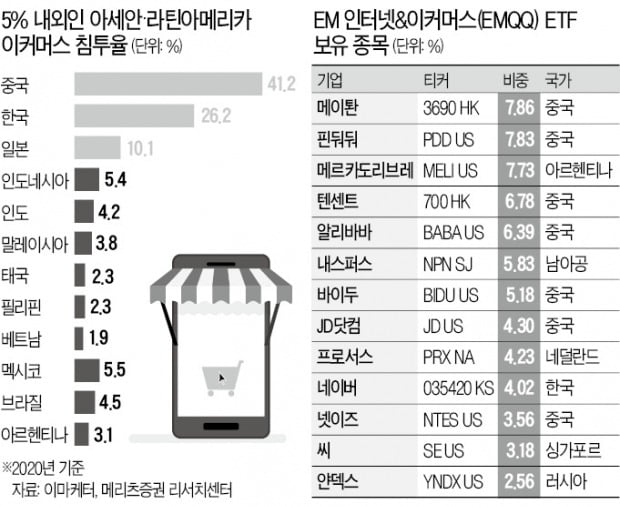

신흥국은 새로운 기술이 쉽게 침투할 수 있는 환경이다. 신용카드나 현금자동입출금기(ATM) 보급률이 낮은 중국에서 스마트폰 간편결제 시스템이 더 빠르게 확산한 이유다. 아세안과 라틴아메리카 지역 이커머스 침투율이 5% 내외에 불과하다는 점은 이들 지역 이커머스 기업에는 기회다. 박범지 메리츠증권 연구원은 “신흥국에서 인터넷 보급률이 낮고, 인구 수는 많다는 점은 이커머스 산업의 잠재 성장 여력이 그만큼 크다는 것을 의미한다”고 설명했다.

변동성 부담 크다면 ETF로

메리츠증권은 글로벌 기술 사이클을 주도하는 빅테크 기업 외에도 성장 여력이 큰 이머징 테크 기업이 줄 수 있는 수익률에도 관심을 가져볼 만하다고 조언했다. 개별 주식 투자가 부담스럽다면 관련 기업을 모아놓은 상장지수펀드(ETF)에 투자하는 것도 한 방법이다.‘EM 인터넷&이커머스 ETF’(EMQQ), ‘크레인셰어즈 EM 컨슈머테크놀로지인덱스 ETF’(KEMQ), ‘글로벌 X EM 인터넷&이커머스 ETF’(EWEB) 등이 추천 리스트에 올랐다. 다만 신흥국 시장 구조상 중국 기업 비중이 높다는 점을 고려해야 한다.

EMQQ ETF는 각 지역에서 제2의 아마존이라 불릴 만한 신흥국 플랫폼 기업들을 모아놓은 상품이다. 메이퇀 알리바바 텐센트 핀둬둬 바이두 JD닷컴(중국) 메르카도리브레(아르헨티나) 내스퍼스(남아공) 씨(싱가포르) 얀덱스(러시아) 등을 담고 있다. 한국 네이버의 비중도 4.02% 정도 된다.

고재연 기자 yeon@hankyung.com

ADVERTISEMENT

-

1

신종 코로나바이러스 감염증(코로나19) 여파로 재정난을 겪고 있는 아르헨티나가 기술기업에 세제 혜택을 주기로 했다. 원유 등 원자재가 중심인 수출을 기술서비스로 다변화하기 위해서다.11일 블룸버그통신에 따르면 아르헨...

-

2

코로나19 이후 기술주 독주가 신흥시장에서도 나타나고 있다. ‘토종’ 플랫폼 기업이 전통 산업주를 누르고 해당 지역 시가총액 1위 자리에 등극했다.중남미에서는 아르헨티나의 ‘메르카도리...

-

3

현대모비스, 자율주행차 상용화 가속도…러 이어 美서 테스트

현대모비스가 러시아, 이스라엘에 이어 미국에서도 자율주행차 테스트에 들어갔다. 다양한 환경의 주행 데이터를 축적해 4세대 자율주행차 상용화에 속도를 내겠다는 계획이다.7일 관련 업계에 따르면 현대모비스는 지난 6월 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)