항서제약은 마취제와 조영제, 항암제 등을 개발하는 중국 대표 제약사다. 주요 제품으로는 위암 치료제 아파티닙과 면역관문 억제제 캄렐리주맙을 보유하고 있다.

항서제약은 1970년 설립 이후 초기엔 원료의약품과 항암제, 마취제 복제 의약품(제네릭)을 판매했다. 기존 기업들과 큰 차이를 보이지 못한 이유다. 하지만 2011년 진통제인 임레콕시브와 2014년 아파티닙이 중국식품약품감독관리총국(NMPA)의 허가를 받은 이후 본격적으로 신약 개발 회사로 거듭나고 있다.

2018년은 신약 개발 기업으로 본격적인 발돋움을 한 시점이다. 호중구 감소증 치료제인 뉴라스타의 바이오의약품 복제약(바이오시밀러)인 19K와 유방암 치료제인 피로티닙, 작년 캄렐리주맙이 허가 승인에 성공한 것이다. 현재는 중국 대표 신약 개발 기업으로 독보적 위치에 있다.

안정적 캐시카우 마취제·조영제

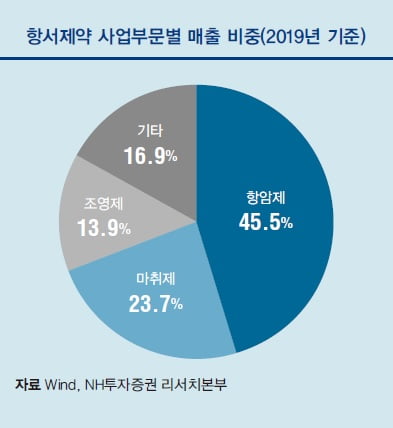

항서제약의 마취제, 조영제, 항암제 부문이 전체 매출에서 차지하는 비중은 작년 기준으로 각각 23.7%, 13.9%, 45.5%이다. 마취제, 조영제 부문은 꾸준한 성장세를 보이고 있다. 수익성이 높은 항암제 부문은 2018년부터 빠른 성장세를 나타내고 있다.

올해 상반기 마취제와 조영제 부문 매출은 다소 부진했다. 신종 코로나바이러스 감염증(코로나19) 여파로 수술 일정이 미뤄지거나 취소된 탓이다. 다만 항암제 부문 주력 제품인 아파티닙의 매출 확대, 19K와 피로티닙의 국가의료보험 적용 대상 등재, 캄렐리주맙 출시 효과로 전반적인 실적은 나쁘지 않았다.

중국에서 코로나19가 완화됨에 따라 병원 진료가 정상화되고 연기됐던 수술이 재개되기 시작했다. 마취제와 조영제 부문 매출이 점차 회복되고 있단 얘기다. 안정적 매출이 예상되는 부분이다. 항암제 부문은 혁신 신약 신제품의 지속적인 매출 확대와 캄렐리주맙의 적응증 확대에 힘입어 고성장할 것으로 예상된다.

캄렐리주맙, 병용으로 적응증 확장

항서제약은 자체 개발한 캄렐리주맙에 대해 NMPA로부터 현재 네 가지 적응증에 대해 허가 승인을 받았다. 호지킨림프종, 간암, 비소세포폐암, 식도암 등이다. 특히 중국에서 글로벌 제약사 MSD의 키트루다에 이어 두 번째로 비소세포폐암 1차 치료제로 허가 승인을 받았다. 올해 연말 간암, 비소세포폐암, 식도암 적응증 대상 캄렐리주맙의 국가의료보험 적용 대상 등재가 예상된다. 키트루다 대비 저렴한 가격을 강점으로 시장점유율을 빠르게 확대할 것으로 기대된다.

캄렐리주맙은 PD-1 면역관문억제제다. T세포 표면에 있는 면역관문 단백질 PD-1을 억제한다. 면역팀인 T세포가 암세포를 그냥 지나치도록 위장하는 과정에서 PD-1의 활동을 억제해 면역팀의 활동을 돕는 작용 기전이다. 면역관문억제제의 가장 큰 장점은 바로 확장성이다. 다양한 적응증으로 신약 후보물질(파이프라인)의 확장이 가능하다.

현재 중국에는 수입 제품과 중국 제품 각각 네 개씩 총 여덟 개의 PD-1과 PD-L1 면역항암제가 출시돼 있다. 해외 제품에선 키트루다가, 중국산에서는

항서제약의 캄렐리주맙이 가장 많은 적응증을 확보하고 있다. 항서제약은 현재 풍부한 임상 경험과 자금력을 바탕으로 다수의 캄렐리주맙 병용 임상을 진행 중이다.

특히 내년엔 비소세포폐암 병용 1차 치료제, 식도암 단독 2차 치료제 허가 승인 및 출시가 기대된다. BMS의 옵디보와 MSD의 키트루다는 적응증 확장을 통해 글로벌 대표 블록버스터 의약품으로 도약했다. 캄렐리주맙 역시 블록버스터 의약품으로 도약할 수 있는 충분한 잠재력을 보유하고 있다고 판단된다.

중장기적으로 다수의 R&D 모멘텀 기대

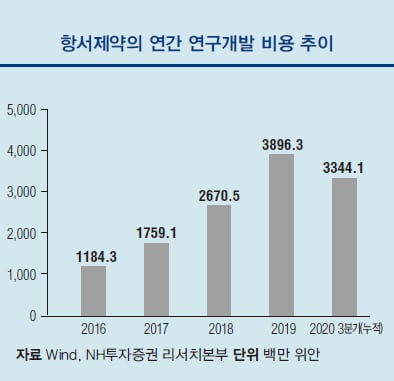

항서제약은 2015년 이후 매년 전체 매출액의 10% 이상을 연구개발(R&D) 비용으로 투자하고 있다. 올해 3분기까지 33억4000만 위안을 투자했다. 전체 매출액의 17%에 달하는 규모다. 지속적인 R&D 투자를 통해 2018년부터 매년 새로운 혁신 신약들을 출시해오고 있다.

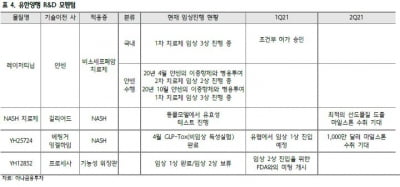

중장기적으로도 다수의 R&D 결과물이 기대되는 이유다. 올해는 상반기 간암, 비소세포폐암, 식도암 등 3가지 적응증의 허가 승인에 성공한 캄렐리주맙 이외에도 PARP 억제제 플루조파립(난소암 치료제)과 비소세포폐암 치료제 아바스틴 바이오시밀러의 허가 승인이 기대된다.

또 내년 유방암 치료제인 SHR-6390, 2형 당뇨 치료제 SHR-3824, 특발성 혈소판 감소증 SHR-8735의 허가 승인을 기대하고 있다. 2022년엔 대장암 치료제인 파미티닙과 전립선암 치료제 SHR-3680, 2형 당뇨 치료제 레타글립틴도 허가를 받을 예정이다. 또 면역관문억제제 등 다수의 파이프라인도 보유 중이다.

1등 제약회사의 프리미엄

항서제약의 2021년 예상 실적 기준으로 주가수익비율(PER)은 55배 수준이다. 항서제약은 매출액이 매년 20% 이상 성장하는 추세를 이어오고 있다. 중국 제약·바이오 기업 중 가장 많은 신약 파이프라인을 보유하고 있다는 것도 감안해야 한다. 최근들어서는 캄렐리주맙, 피로티닙 등 자체 개발한 파이프라인의 기술이전 계약에 성공하는 등 긍정적인 행보를 이어가고 있다.

향후 국가의료보험 적용 대상 등재와 병용 임상을 통한 적응증 확대로 캄렐리주맙을 비롯한 항암제 부문의 매출 확대가 기대된다. 이 외에도 다수의 후기 임상 파이프라인이 출시를 앞두고 있어 항서제약의 지속 가능한 성장에는 의심의 여지가 없다. 현재 기업가치(밸류에이션)가 적당한 수준이라고 하더라도 매년 높은 성장세를 보이고 있어 안정적인 투자처가 될 수 있다.