보장범위·보험료도 제각각

'갈아타기' 마케팅 또 불 붙을듯

'갈아타기' 마케팅 또 불 붙을듯

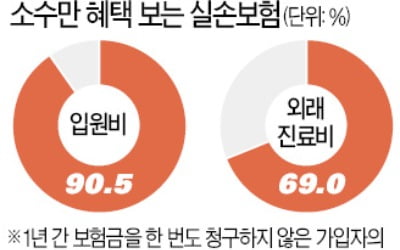

실손보험은 가입 시점에 따라 크게 세 유형으로 나뉜다. 2009년 9월까지 판매된 ‘구(舊)실손’, 2017년 3월까지 팔린 ‘표준화실손’, 2017년 4월부터 판매 중인 ‘신(新)실손’이다. 전체 가입자의 80%는 단종된 옛 상품을 들고 있다. 구실손·표준화실손 가입자라면 보험회사에서 “요즘 나온 실손이 훨씬 싸니 갈아타라”는 권유를 받은 경험이 있을 것이다. 신실손이 그나마 적자가 덜 나기 때문이다. 내년 상반기 이른바 ‘4세대 실손’이 출시되면 보험업계의 ‘갈아타기 마케팅’이 한층 심해질 전망이다.

실손 갈아타기, 응해야 할까 거절해야 할까. 결론부터 말하면 ‘보험료 부담을 줄일 것이냐’와 ‘빵빵한 보장을 유지할 것이냐’ 중 어떤 것을 중시하느냐에 따라 달라진다.

실손보험료는 나이만 한 살 더 먹어도 3~4% 자동으로 오른다. 여기에 손해율이 높은 구실손·표준화실손은 가격 인상률이 신실손보다 높게 매겨지고 있다. 병원에 자주 가게 되는 노후에는 보험료 부담이 버거워질 수 있다.

하지만 혜택 자체만 놓고 보면 ‘옛날 상품’이 소비자에게 유리하다. 구실손은 업계 차원의 표준화가 이뤄지기 전이어서 보험사마다 보장이 제각각이다. 자기부담률이 ‘0%’인 상품도 있다. 건강보험이 적용되지 않는 나머지 의료비(본인부담금+비급여진료비) 전액을 보험사가 준다는 뜻이다. 스스로 해지하지 않는 한 보장 조건도 만기 때까지 바뀌지 않는다.

표준화실손과 신실손은 어느 보험사를 선택하든 보장 내용에 차이가 없다. 2013년 이후 가입했다면 혜택이 언젠가 축소될 가능성이 높다. 15년 주기로 재가입하는 제도가 이때 도입됐는데, 재가입 과정에서 보험사가 계약을 바꿀 수 있다.

영업 현장에서는 “갈아타면 보험료가 싸다”는 점만 강조하는 경우가 많다. 한 번 해지한 보험은 복구가 불가능하기 때문에 신중하게 따져봐야 한다. 보험연구원은 4세대 실손의 보험료를 40세 남성 기준 월 1만2067원으로 예상했다. 표준화실손(2만3958원)보다 49.6%, 신실손(1만3453원)보다 10.3% 낮은 수준이다.

임현우 기자 tardis@hankyung.com

실손 갈아타기, 응해야 할까 거절해야 할까. 결론부터 말하면 ‘보험료 부담을 줄일 것이냐’와 ‘빵빵한 보장을 유지할 것이냐’ 중 어떤 것을 중시하느냐에 따라 달라진다.

실손보험료는 나이만 한 살 더 먹어도 3~4% 자동으로 오른다. 여기에 손해율이 높은 구실손·표준화실손은 가격 인상률이 신실손보다 높게 매겨지고 있다. 병원에 자주 가게 되는 노후에는 보험료 부담이 버거워질 수 있다.

하지만 혜택 자체만 놓고 보면 ‘옛날 상품’이 소비자에게 유리하다. 구실손은 업계 차원의 표준화가 이뤄지기 전이어서 보험사마다 보장이 제각각이다. 자기부담률이 ‘0%’인 상품도 있다. 건강보험이 적용되지 않는 나머지 의료비(본인부담금+비급여진료비) 전액을 보험사가 준다는 뜻이다. 스스로 해지하지 않는 한 보장 조건도 만기 때까지 바뀌지 않는다.

표준화실손과 신실손은 어느 보험사를 선택하든 보장 내용에 차이가 없다. 2013년 이후 가입했다면 혜택이 언젠가 축소될 가능성이 높다. 15년 주기로 재가입하는 제도가 이때 도입됐는데, 재가입 과정에서 보험사가 계약을 바꿀 수 있다.

영업 현장에서는 “갈아타면 보험료가 싸다”는 점만 강조하는 경우가 많다. 한 번 해지한 보험은 복구가 불가능하기 때문에 신중하게 따져봐야 한다. 보험연구원은 4세대 실손의 보험료를 40세 남성 기준 월 1만2067원으로 예상했다. 표준화실손(2만3958원)보다 49.6%, 신실손(1만3453원)보다 10.3% 낮은 수준이다.

임현우 기자 tardis@hankyung.com

![[단독] "사복 경찰이 여자 집어던졌다"…서부지법 '아비규환'](https://img.hankyung.com/photo/202501/01.39234445.3.jpg)