대기업은 계열사 몰아주고 은행은 끼워팔고…퇴직연금 변칙 영업

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

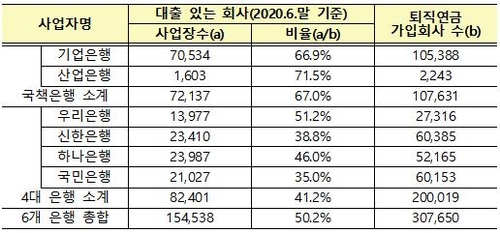

은행 퇴직연금 가입 기업 절반은 대출 거래처

대기업 계열사는 그룹 소속 금융사에 퇴직연금 운용을 몰아주고, 은행들은 거래처에 퇴직연금 상품을 끼워팔고 있다는 것이다.

국회 정무위원장인 더불어민주당 윤관석 의원이 21일 금융감독원을 통해 받은 자료를 보면 국내 주요 대기업 그룹 소속 금융사인 현대차증권과 삼성생명이 같은 계열사 퇴직연금 운용 비중이 50%를 넘는 것으로 나타났다.

현대차증권과 삼성생명은 수익률과 관계없이 연금 급여액을 미리 확정하는 확정급여(DB)형 적립금의 각각 87.5%와 61.7%가 계열사 가입분이었다.

확정기여(DC)형의 계열사 가입 비중은 각각 49.5%, 12.9%로 집계됐다.

대기업 계열 금융사가 운용하는 퇴직연금 가입액의 절반은 그룹 내 직원들에게서 나온 돈이라는 얘기다.

반면 직원 개인이 선택해 별도로 가입하는 개인형 퇴직연금(IRP)의 경우 두 회사의 계열사 직원 유치 실적은 0원에 그쳐 대조를 이뤘다.

대기업 계열 금융사의 퇴직연금 몰아주기는 어제오늘의 문제가 아니다.

금융권은 이미 2015년까지 총 퇴직연금 적립금 대비 계열사 적립금 비중을 50% 이하로 낮추기로 결의한 바 있지만, 이를 위반해도 별도의 제재는 없는 실정이다.

특히 기업은행(66.9%)과 산업은행(71.5%)에서 높았다.

두 은행의 수익률은 전체 퇴직연금 운용관리 금융사 42곳 중 하위권에 그친다.

작년 말 기준으로 기업은행의 수익률은 40위, 산업은행 31위였다.

이에 은행이 퇴직연금 상품 경쟁력보다는 기업대출 영업망에 의존해 '끼워팔기'를 하고 있다는 지적이 이어져 왔다.

은행의 끼워팔기 역시 은행업 감독 규정상 제재 대상은 아니어서 퇴직연금 시장 자체에 수익률 경쟁 등의 혁신이 필요하다는 제언이 나온다.

더구나 국내 퇴직연금 운용관리 시장은 연간수익률은 물론 장기수익률도 1∼3%대에 불과한 상황이다.

윤관석 의원은 "민간 퇴직연금 운용사들이 일단 가입만 시키면 가둬놓은 물고기나 다름없는 시장 현실에 안주해 변칙적으로 가입 유치에만 열을 올리고, 수익률 개선 성과는 없는 상태"라고 말했다.

윤 의원은 "재테크에 대한 국민 관심과 지식도 높아가는 만큼 노후 대비 자금 마련과 직결되는 퇴직연금 시장의 혁신에도 금융당국이 관심을 갖고 특별한 대책을 강구해야 한다"고 촉구했다.

-

1

[속보] 檢, '징역 2년' 조국에 '내일까지 검찰 출석' 통보 예정

검찰이 징역 2년형이 확정된 조국 조국혁신당 대표에게 오는 13일까지 형 집행을 위해 자진 출석하라고 통보할 방침이다. 서울중앙지검은 12일 "피고인 조국에 대해 징역 2년의 실형이 확정된 바 검찰은 형사소송법과 관...

![[속보] 檢, '징역 2년' 조국에 '내일까지 검찰 출석' 통보 예정](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)

-

2

유튜브에 올리기 위해 번화가에서 알몸에 상자만 걸치고 행인들에게 자신의 몸을 만지도록 한 혐의로 재판에 넘겨진 20대 여성이 1심에서 벌금형을 받았다.서울중앙지법 형사22단독 하진우 판사는 12일 공연음란 혐의로 기...

-

3

[속보] '입시비리' 조국, 징역 2년 확정…의원직 상실·대선 출마 제한

'자녀 입시 비리'와 '청와대 감찰 무마' 등 혐의를 받는 조국 조국혁신당 대표가 대법원에서 실형을 확정받았다. 이에 따라 의원직 상실은 물론 사실상 차기 대선 출마도 불가능해졌다.&nb...

![[속보] '입시비리' 조국, 징역 2년 확정…의원직 상실·대선 출마 제한](https://img.hankyung.com/photo/202412/01.38919746.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)