'10조원에 인텔 낸드 인수'…SK하이닉스에 호재? 악재?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

20일 SK하이닉스는 미국 인텔사의 메모리 사업 부문인 낸드 부문을 90억달러(약 10조3천104억원)에 인수하는 양도 양수 계약을 체결했다고 공시했다.

이 금액은 2016년 삼성전자의 하만 인수금액(80억달러)을 뛰어넘어 국내 인수합병(M&A) 사상 최대 규모가 될 것으로 보인다.

인수 부문은 인텔의 솔리드 스테이트 드라이브(SSD) 사업 부문과 낸드 단품 및 웨이퍼 비즈니스, 중국 다롄 생산시설을 포함한 낸드 사업 부문 전체다.

박유악 키움증권 연구원은 "이번 인수는 장기적으로 낸드 시장 점유율 상승과 낸드 산업의 경쟁 구도 완화라는 긍정적 효과가 가능하다"며 "SK하이닉스는 기업형 SSD(eSSD) 점유율 확대 등 장기 비즈니스 경쟁력을 확대할 것"이라고 예상했다.

다만 "2025년 3월까지 다롄 생산 시설에 대한 운영권이 주어지지 않은 상황에서 1차 딜 클로징(종료) 시 8조원 자금 지급은 부담이라고 판단된다"며 "다롄 공장 제품의 장기 경쟁력에 대한 의문점도 있다"고 덧붙였다.

다만 그는 "또 다른 관점에서 보면 그동안 최대 약점으로 거론된 eSSD 분야에서 일거에 두각을 나타낼 수 있고 어정쩡한 4∼5위에서 확실한 2위 자리를 꿰찰 수 있는 선택지가 될 수 있다"고 평가했다.

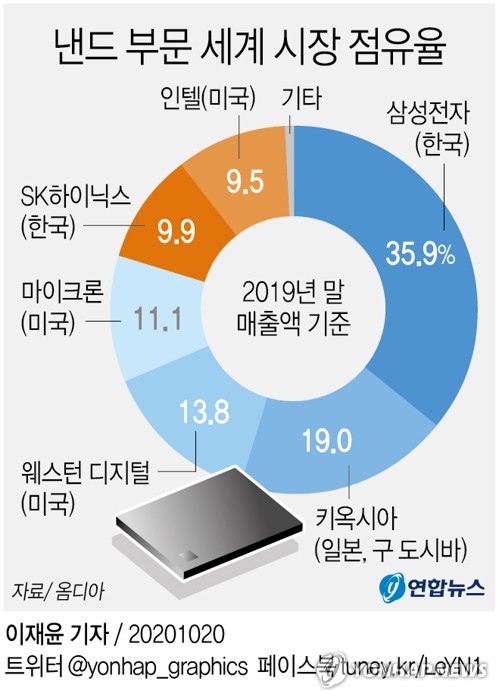

SK하이닉스가 인텔 인수를 마무리하면 낸드시장 점유율은 약 20%에 달해 키옥시아(19%)를 제치고 삼성에 이어 글로벌 2위로 뛰어오른다.

앞서 SK하이닉스는 2018년 한미일 연합 컨소시엄에 참여해 키옥시아에 약 4조원을 투자했다.

현재 지분율은 SK하이닉스가 참여한 컨소시엄이 49.9%, 도시바가 40.2%, 호야가 9.9%다.

도현우 NH투자증권 연구원은 "인텔의 다롄 낸드 생산 시설과 낸드 관련 지식재산권(IP), SSD 기술 경쟁력 등을 즉시 확보할 수 있다는 점에서 SK하이닉스 낸드 사업 강화에 도움이 될 것"이라고 내다봤다.

아울러 "SK하이닉스 외 SK머티리얼즈, 솔브레인 등 낸드 관련 소재 업체의 공급량 증가 효과도 기대할 수 있다"고 덧붙였다.

/연합뉴스

-

1

"1%만 개선해도 조 단위 매출 ↑…AI로 반도체 수율 높인다" [강경주의 IT카페]

반도체 공정이 갈수록 복잡해지고 미세화되면서 인공지능(AI)을 활용한 수율 향상 기술이 주목받고 있다. AI 이미지 분석을 활용해 웨이퍼 표면에 나타나는 미세 결함을 실시간으로 식별하거나 복잡한 공정에서 발생하는 다양한 변수를 AI로 학습시킨 다음 실시간 모니터링을 통해 최적화를 하는 게 대표적이다. 수율 향상에 안간힘을 쓰는 파운드리(반도체 위탁생산) 기업의 AI 도입이 앞으로 더 활발해질 것이라는 전망이 나온다.머신러닝·딥러닝 활용해 반도체 데이터 분석15일 업계에 따르면 국내 AI 솔루션 기업 크로사이트는 AI를 기반으로 반도체 공정의 수율을 향상시키는 소프트웨어(SW)를 개발하고 있다. 수많은 미세 회로가 집적된 반도체는 칩이 균일하게 정렬돼야 안정적으로 작동한다. 이 때 회로 상·하층부의 틀어짐 정도를 가리키는 오버레이와 회로 폭의 오차를 의미하는 임계치수를 살펴야 한다. 하지만 기존 계측은 비용 문제로 전체의 1% 정도만 살폈다.크로사이트는 머신러닝 알고리즘을 기반으로 반도체 장비에서 나온 데이터를 분석해 오류를 예측하는 솔루션을 개발했다. 이를 활용하면 웨이퍼의 오버레이와 임계치수를 0.2(㎚·1나노는 10억 분의 1m)까지 대량으로 예측할 수 있다는 설명이다. 이 솔루션을 노광 공정에 우선 적용하겠다는 계획을 세운 회사는 2026년까지 식각, 박막 증착, 세정, 연마 단계에도 AI를 도입하겠단 방침이다.또 다른 국내 AI 솔루션 기업 에이아이비즈는 반도체 제조공정에서 발생하는 데이터를 딥러닝 알고리즘으로 분석해 이상을 탐지하고 원인을 파악함으로써 수율을 높이는 플랫폼 '더치보이'를 개발했다. 에이아이비즈는 이 기술로 '202

!["1%만 개선해도 조 단위 매출 ↑…AI로 반도체 수율 높인다" [강경주의 IT카페]](https://img.hankyung.com/photo/202412/01.38933977.3.png)

-

2

"삼겹살 외식하려다 가격 보고 끝내 포기"…서민들 '비명'

올해 소비자들이 좋아하는 외식 메뉴 가격이 평균 4% 오른 것으로 나타났다.15일 한국소비자원 가격정보포털 '참가격'에 따르면 올해 1∼11월 소비자 선호 8개 외식 메뉴의 서울 기준 평균 가격 상승률은 4.0%였다.메뉴별로 보면 김밥이 올해 1월 3323원에서 지난달 3500원으로 5.3% 올라 상승 폭이 가장 컸다. 같은 기간 자장면은 7069원에서 7423원으로, 비빔밥은 1만654원에서 1만1192원으로 5.0% 각각 올랐다.그 밖의 메뉴별 가격 상승률은 냉면(1만1385원→1만1923원) 4.7%, 칼국수(9038원→9385원) 3.8%, 삼겹살(200g 환산·1만9429원→2만83원) 3.4% 등 순이다.전반적인 고물가 현상 속에 외식 물가도 올해 내내 가파른 상승세를 보였다. 한국인이 가장 선호하는 외식 메뉴 가운데 하나인 삼겹살(200g 환산)은 올해 5월 서울 기준 처음으로 2만원 시대를 열었고, 삼계탕도 지난 7월 1만7000원 문턱을 넘었다.이러한 상승 기조는 내년에도 이어질 것으로 전망된다. 지난 3일 비상계엄 사태 여파로 원·달러 환율이 크게 오르면서 수입 물가가 불안해진 것도 이러한 전망이 나오는 주요 배경 가운데 하나다. 수입 물가가 상승하면 해외에서 들여오는 각종 식자재 가격이 오르면서 시차를 두고 외식 물가를 밀어 올릴 수 있다.외식 물가 외에 세탁, 숙박(여관), 이·미용, 목욕 등 주요 5개 개인서비스요금도 올 한 해 일제히 상승했다. 업종별로 보면 서울 기준 미용실 요금(성인 여성 커트)이 지난 1월 2만1615원에서 2만2923원으로 6.1% 올라 가장 높은 상승률을 기록했다.같은 기간 대중탕 요금은 1만154원에서 1만538원으로 3.8% 올랐고 숙박(여관)은 5만1231원에서 5만2423원으로 2.3% 상승했다.송종현 기자 scream@hankyung.com

-

3

[속보] 한 대행과 통화한 바이든 "한국의 민주주의 신뢰"

박상용 기자 yourpencil@hankyung.com

![[속보] 한 대행과 통화한 바이든 "한국의 민주주의 신뢰"](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)